Mon ex ne paie plus le crédit immobilier : 3 solutions pour protéger votre patrimoine

La séparation d’un couple entraîne des conséquences financières immédiates, particulièrement lorsque l’un des deux co-emprunteurs cesse de régler sa part du crédit immobilier. Le départ du domicile ou la rupture du lien affectif ne met pas fin aux obligations contractuelles envers la banque. Si votre ex-conjoint, partenaire de PACS ou concubin arrête les versements, vous restez seul responsable face à l’établissement bancaire qui exige le remboursement intégral des échéances. Cet article aborde ces enjeux sous l’angle du droit de la famille et de la politique de protection du patrimoine.

A ne pas manquer : on vous a préparé Modèle de lettre d’information à la banque — c’est gratuit, en fin d’article.

La clause de solidarité : le piège contractuel du co-emprunt

La quasi-totalité des contrats de prêt immobilier souscrits à deux comporte une clause de solidarité. Cette disposition juridique engage chaque signataire sur la totalité de la dette. La banque ne reconnaît pas deux crédits distincts, mais une créance globale garantie par les deux emprunteurs.

En cas de défaut de paiement de votre ex, la banque réclame le règlement à celui qui présente la meilleure solvabilité. Refuser de payer la part de l’autre expose le co-emprunteur à des pénalités de retard et à un fichage au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP), bloquant ainsi tout accès futur au crédit.

Le statut marital modifie la perception de la dette par la justice, sans pour autant annuler la solidarité bancaire. Les époux mariés sous le régime de la communauté sont solidairement responsables des dettes liées à l’entretien du ménage, incluant le crédit de la résidence principale. Les partenaires de PACS sont également solidaires des dettes contractées pour les besoins de la vie courante. Dans le cadre d’une union libre, bien qu’il n’existe pas de solidarité légale automatique, la clause de solidarité insérée dans le contrat de prêt crée une obligation conventionnelle identique à celle des couples mariés.

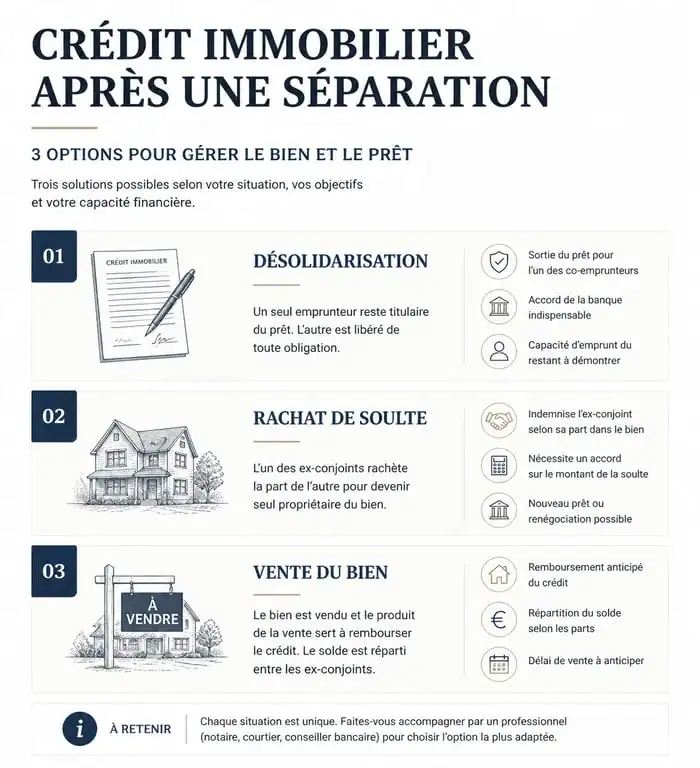

Les solutions amiables pour dénouer le conflit financier

Il est préférable de privilégier une restructuration de la dette ou une sortie de l’indivision par la négociation avant de recourir à des procédures judiciaires. Voici les trois solutions principales pour gérer le crédit immobilier après une séparation :

- Désolidarisation du prêt immobilier : Procédure permettant de libérer un co-emprunteur de ses obligations envers la banque.

- Rachat de soulte : Mécanisme notarié pour racheter la part de l’autre ex-conjoint et devenir unique propriétaire.

- Vente du bien : Solution radicale pour solder le crédit et mettre fin aux obligations communes.

La désolidarisation du prêt immobilier

La désolidarisation permet à la banque de libérer l’un des co-emprunteurs de ses obligations. Cette option convient si l’un des ex-conjoints souhaite conserver le bien. La banque n’est pas tenue d’accepter cette modification et n’y consentira que si l’emprunteur restant prouve une solvabilité suffisante pour assumer seul la charge du crédit.

Pour convaincre votre conseiller, vous devez constituer un dossier complet. La banque analyse votre situation financière, la stabilité de vos revenus et la valeur des garanties offertes, comme une hypothèque ou une caution. Si votre profil présente un risque trop élevé, l’établissement refusera la désolidarisation pour préserver ses garanties de paiement.

Le rachat de soulte et la vente du bien

Le rachat de soulte est une procédure notariée permettant à l’un des ex-conjoints de racheter la part de l’autre pour devenir l’unique propriétaire. Ce mécanisme implique généralement la souscription d’un nouveau financement pour solder le prêt initial. Si aucun des deux ne peut conserver le logement, la vente du bien reste la méthode la plus directe pour solder le crédit et mettre fin aux obligations communes.

| Option | Avantage principal | Inconvénient majeur |

|---|---|---|

| Désolidarisation | Conservation du bien sans frais de mutation | Accord de la banque difficile à obtenir |

| Rachat de soulte | Pleine propriété du logement | Frais de notaire et nouveau crédit coûteux |

| Vente du bien | Solde définitif de la dette | Nécessite l’accord des deux parties |

Les recours juridiques contre l’ex-conjoint défaillant

Lorsque le dialogue est rompu et que votre ex refuse de payer sa part tout en bloquant la vente, le recours au système judiciaire devient nécessaire pour récupérer les sommes versées à sa place.

L’action en répétition de l’indu

Si vous payez l’intégralité des mensualités pour éviter le fichage bancaire, vous pouvez engager une action en justice pour obtenir le remboursement des sommes correspondant à la quote-part de votre ex. Ce recours, appelé répétition de l’indu ou recours subrogatoire, nécessite de conserver toutes les preuves de vos paiements, comme les relevés bancaires et les courriers adressés à la banque, pour justifier le dépassement de votre obligation personnelle.

La demande de vente forcée en justice

L’article 815 du Code civil dispose que nul n’est censé rester dans l’indivision. Si votre ex-conjoint bloque la vente du bien tout en cessant de payer le crédit, vous pouvez saisir le Tribunal Judiciaire par l’intermédiaire d’un avocat. Le juge peut ordonner la vente par adjudication du bien pour rembourser le prêt. Cette solution de dernier recours permet de stopper l’hémorragie financière, bien que le prix de vente aux enchères soit souvent inférieur à la valeur du marché.

Le rôle du Juge aux Affaires Familiales (JAF)

Dans le cadre d’une procédure de divorce, le Juge aux Affaires Familiales peut statuer sur l’occupation du logement et décider si l’un des époux occupe le bien à titre gratuit ou onéreux, via une indemnité d’occupation. Le juge peut également ordonner une répartition provisoire du paiement des dettes. Cette décision s’impose aux ex-époux, mais n’est pas opposable à la banque qui conserve son droit de réclamer la totalité des sommes à l’un ou l’autre des emprunteurs.

Gérer l’urgence financière : les réflexes de protection

La réactivité est indispensable pour préserver votre santé financière et votre capacité de rebond face à un défaut de paiement.

Informer la banque et solliciter des délais

Dès le premier incident de paiement, contactez votre conseiller bancaire par écrit, idéalement par lettre recommandée avec accusé de réception, pour expliquer la situation de séparation. Vous pouvez solliciter un report d’échéances si le contrat le permet, une modulation à la baisse des mensualités pour réduire la charge immédiate, ou un délai de grâce judiciaire selon l’article 1343-5 du Code civil, qui peut suspendre le paiement du crédit jusqu’à deux ans sans pénalités.

L’assurance emprunteur peut-elle intervenir ?

L’assurance emprunteur ne couvre généralement pas le défaut de paiement lié à une séparation ou au refus volontaire de l’un des co-emprunteurs de payer sa part. Les garanties classiques, comme le décès, l’invalidité ou la perte d’emploi, sont limitées à des aléas subis. Toutefois, si le non-paiement de votre ex résulte d’une maladie ou d’une perte d’emploi couverte par son contrat, l’assurance peut prendre le relais pour sa quote-part, allégeant ainsi votre charge financière.

La gestion d’un crédit immobilier après une séparation exige une vigilance constante. Entre la protection de votre patrimoine et la nécessité de solder une dette commune, le parcours est complexe. L’accompagnement par un notaire ou un avocat spécialisé en droit de la famille est recommandé pour transformer une situation de blocage en une sortie de crise maîtrisée.

- Locataire et changement de serrure : qui paie selon la perte, la vétusté ou l’effraction ? - 10 août 2026

- Magazine patrimonial, veille juridique, archives numériques : quelle revue choisir selon votre usage ? - 10 août 2026

- Qui peut bénéficier d’un loyer modéré ? Conditions, priorités et démarches - 9 août 2026