Transmettre une partie de son patrimoine de son vivant est un acte motivé par le désir d’aider ses proches. Cette générosité s’accompagne d’une réalité fiscale : les frais de donation. Entre les abattements légaux, le barème progressif et les émoluments du notaire, le coût total d’une transmission varie. Comprendre les mécanismes de calcul et les leviers d’optimisation permet de conserver une part importante de son capital lors de la transmission.

Comment se décomposent les frais lors d’une donation ?

Il est fréquent de confondre les droits de donation et les frais de notaire. Les droits de donation sont des impôts versés à l’État, tandis que les frais de notaire rémunèrent l’officier public et couvrent les taxes de publicité foncière pour les biens immobiliers.

Le calcul des droits repose sur trois éléments : la valeur du bien, le lien de parenté entre le donateur et le donataire, et les abattements utilisés au cours des 15 dernières années. Le fisc applique un barème progressif sur la part taxable. Plus le lien de parenté est éloigné, plus la pression fiscale augmente, atteignant 60 % pour les personnes sans lien de parenté.

Pour une donation immobilière, des frais annexes appelés débours s’ajoutent. Ils correspondent aux sommes avancées par le notaire pour obtenir des documents administratifs comme le cadastre ou l’état hypothécaire. La TVA à 20 % s’applique sur les émoluments du notaire, ce qui alourdit la facture pour le bénéficiaire.

Les abattements : le premier levier pour réduire les frais

L’abattement est une part de valeur sur laquelle aucun impôt n’est prélevé. Ces enveloppes se renouvellent tous les 15 ans, permettant une stratégie de transmission par tranches successives.

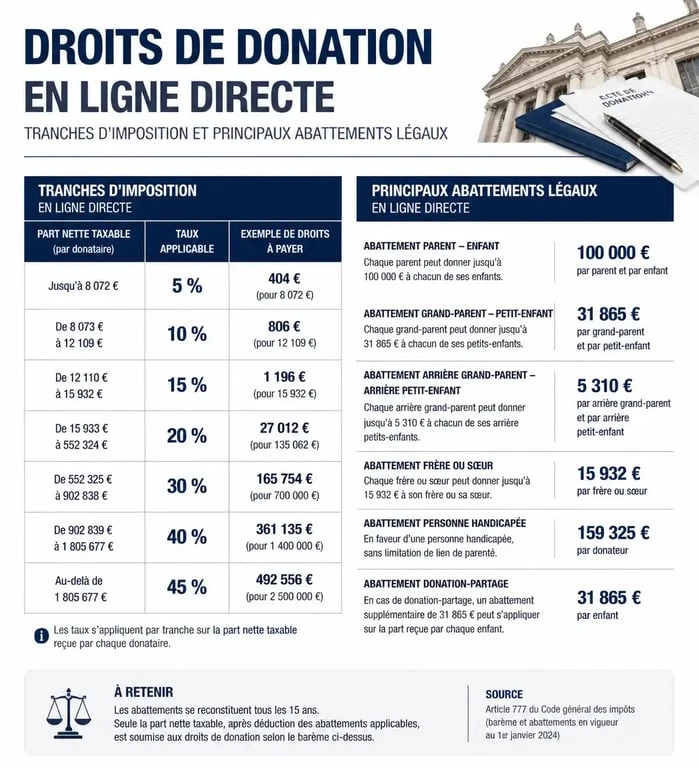

Les abattements en vigueur selon le lien de parenté sont les suivants :

Pour les enfants, l’abattement est de 100 000 € par parent et par enfant. Les époux ou partenaires de PACS bénéficient de 80 724 €. Pour les petits-enfants, la limite est fixée à 31 865 €, tandis que pour les frères et sœurs, elle est de 15 932 €. Les neveux et nièces profitent d’un abattement de 7 967 €. Enfin, les personnes handicapées bénéficient d’un abattement spécifique de 159 325 €, cumulable avec les autres dispositifs.

Le don familial de sommes d’argent, ou dispositif « Sarkozy », permet de donner jusqu’à 31 865 € supplémentaires en exonération totale de droits. Le donateur doit avoir moins de 80 ans et le bénéficiaire doit être majeur. Ce dispositif est cumulable avec les abattements classiques.

Le barème progressif des droits de donation

Une fois l’abattement déduit, le surplus est soumis à l’impôt. Pour une transmission en ligne directe, le barème est progressif.

| Part taxable (après abattement) | Taux d’imposition |

|---|---|

| Moins de 8 072 € | 5 % |

| Entre 8 073 € et 12 109 € | 10 % |

| Entre 12 110 € et 15 932 € | 15 % |

| Entre 15 933 € et 552 324 € | 20 % |

| Entre 552 325 € et 902 838 € | 30 % |

| Plus de 1 805 677 € | 45 % |

Pour les transmissions entre frères et sœurs, le taux est de 35 % jusqu’à 24 430 € et de 45 % au-delà. Pour les parents jusqu’au 4ème degré, le taux est fixe à 55 %. Il grimpe à 60 % pour les tiers ou les parents plus éloignés.

Optimiser la transmission : le démembrement de propriété

Le démembrement de propriété est une technique juridique qui permet de réduire les frais de donation. Elle consiste à séparer la nue-propriété, la possession des murs, de l’usufruit, le droit d’utiliser le bien ou d’en percevoir les loyers. En donnant la nue-propriété à ses enfants, le donateur conserve la jouissance du bien jusqu’à son décès.

L’intérêt fiscal est double. Les droits de donation sont calculés uniquement sur la valeur de la nue-propriété, déterminée selon l’âge de l’usufruitier. Plus l’usufruitier est jeune, plus la nue-propriété est décotée. Au décès du donateur, l’usufruit s’éteint et le nu-propriétaire devient plein propriétaire sans droit supplémentaire à payer. C’est une méthode efficace pour transmettre des biens immobiliers de valeur.

La précision est indispensable dans cette stratégie. Le notaire ajuste les clauses de l’acte pour protéger les intérêts de chacun. Une clause de réversion d’usufruit ou une convention de démembrement bien rédigée évite les conflits lors de travaux ou de la revente du bien. Cette approche permet de sécuriser la transmission sur le long terme.

Qui doit payer les frais et comment ?

Le bénéficiaire, ou donataire, doit s’acquitter des droits de donation et des frais de notaire. La loi autorise toutefois le donateur à prendre ces frais à sa charge. Cette pratique est avantageuse : le fisc considère que le paiement des frais par le donateur ne constitue pas une donation supplémentaire. Vous pouvez donner 100 000 € et payer les 5 000 € de frais sans que ces 5 000 € ne soient taxés.

Le paiement des droits intervient au moment du dépôt de la déclaration. Pour les sommes d’argent, la procédure se fait en ligne sur le site des impôts. Pour les biens immobiliers, le notaire collecte les fonds pour les reverser à l’administration fiscale. Dans certains cas complexes, comme les transmissions d’entreprises via le Pacte Dutreil, des délais de paiement ou un fractionnement peuvent être accordés sous réserve de garanties.

Anticiper ces coûts évite de mettre le bénéficiaire dans une situation financière délicate, surtout si la donation porte sur un bien illiquide comme une résidence secondaire.

- Délai compromis vente : comprendre les 3 mois, les 10 jours de rétractation et les leviers pour aller plus vite - 17 juillet 2026

- Simulation prêt immobilier centenaire.org : mensualités, TAEG et frais à anticiper - 17 juillet 2026

- Acheter un studio à Paris : prix réels, DPE et quartiers à comparer - 17 juillet 2026

Articles qui pourraient vous intéresser :

Frais de notaire sur donation : barème, calcul réel et leviers pour réduire la facture

Frais de notaire sur donation : barème, calcul réel et leviers pour réduire la facture

Prêt immobilier à La Banque Postale : entre accessibilité sociale et délais de traitement, quel est le verdict ?

Prêt immobilier à La Banque Postale : entre accessibilité sociale et délais de traitement, quel est le verdict ?

Bilan de SCI : 3 seuils légaux et 4 étapes pour gérer votre comptabilité gratuitement

Bilan de SCI : 3 seuils légaux et 4 étapes pour gérer votre comptabilité gratuitement

Refus de succession : coût réel, frais d’obsèques et démarches obligatoires

Refus de succession : coût réel, frais d’obsèques et démarches obligatoires