Usufruit de SCPI : 3 leviers pour optimiser votre trésorerie et financer vos projets

Investir dans l’immobilier sans détenir les murs peut sembler contre-intuitif. Pourtant, l’usufruit de SCPI (Société Civile de Placement Immobilier) s’impose comme une stratégie financière de précision, prisée par les chefs d’entreprise et les investisseurs avertis. Ce montage repose sur le démembrement de propriété, une technique juridique consistant à séparer, pour une durée déterminée, le droit de disposer du bien (la nue-propriété) du droit d’en percevoir les revenus (l’usufruit).

Contrairement à un investissement classique en pleine propriété, l’achat de l’usufruit permet de capter l’intégralité des dividendes versés par la SCPI, tout en ne payant qu’une fraction du prix de la part. C’est un outil efficace pour générer des revenus immédiats, à condition de maîtriser les rouages fiscaux et les spécificités comptables.

Le mécanisme du démembrement temporaire en SCPI

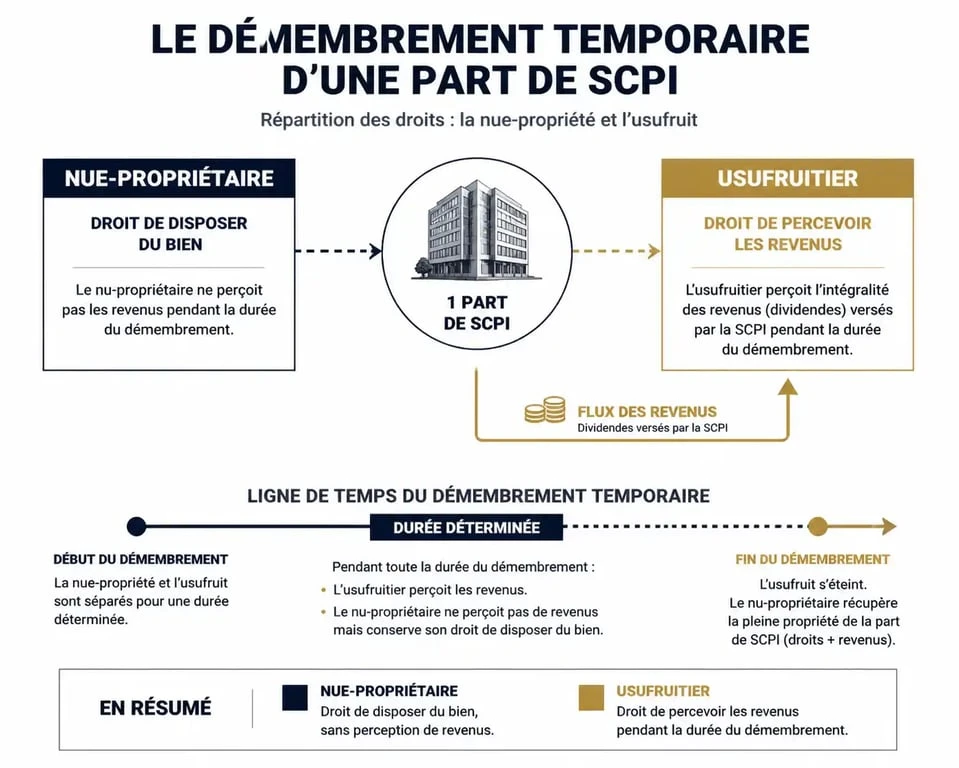

Dans un schéma de démembrement temporaire, les parts de SCPI sont divisées pour une période allant généralement de 3 à 20 ans. Pendant ce laps de temps, deux investisseurs se partagent la propriété d’une même part. Le nu-propriétaire attend la fin du contrat pour récupérer la pleine propriété, tandis que l’usufruitier perçoit les revenus locatifs dès le premier jour.

La clé de répartition : le prix de l’usufruit

Le prix de l’usufruit dépend de la durée du démembrement, selon une clé de répartition établie par la société de gestion. Plus la durée est longue, plus l’usufruit coûte cher, car la période de perception des loyers est étendue. Pour un démembrement de 5 ans, l’usufruitier paie environ 20 % du prix de la part en pleine propriété, tandis que pour 10 ans, ce prix atteint souvent 35 % à 40 %.

L’extinction naturelle de l’usufruit

À l’échéance du contrat, l’usufruit s’éteint automatiquement. L’usufruitier perd son droit aux revenus et le nu-propriétaire devient plein propriétaire sans frais supplémentaires. Pour l’usufruitier, le capital initial est consommé : à la fin, il ne possède plus rien. La rentabilité repose donc exclusivement sur le montant des loyers perçus durant la période, qui doivent couvrir l’investissement de départ.

Pourquoi les entreprises plébiscitent l’usufruit

Les personnes morales soumises à l’impôt sur les sociétés (IS) tirent un profit particulier de ce montage. C’est une solution d’optimisation de trésorerie efficace sur les marchés financiers.

Lorsqu’une entreprise investit dans l’usufruit de SCPI, elle bénéficie d’un avantage comptable : l’amortissement. Puisque l’usufruit est un actif qui perd de sa valeur avec le temps, l’entreprise amortit linéairement le coût d’acquisition chaque année. Cet amortissement réduit le bénéfice imposable, ce qui diminue l’impôt sur les sociétés. Dans de nombreux cas, la charge d’amortissement compense les revenus perçus, rendant l’opération fiscalement neutre tout en générant un flux de trésorerie net positif.

L’investissement en usufruit permet de sortir d’une stagnation où les excédents de trésorerie dorment sur des comptes à terme aux rendements faibles. En injectant ces fonds dans un actif productif démembré, l’entreprise transforme un capital statique en une source de revenus dynamiques. Cette approche offre une respiration financière, permettant de provisionner des fonds pour un investissement futur ou de lisser les résultats annuels grâce à la régularité des dividendes immobiliers.

Rendement et fiscalité : les chiffres clés

L’attrait de l’usufruit réside dans son rendement. Puisque vous ne payez qu’une fraction du prix de la part mais percevez 100 % des dividendes calculés sur la valeur totale, le taux de rendement interne (TRI) est souvent élevé.

| Durée du démembrement | Prix de l’usufruit (% de la part) | Rendement annuel brut (estimé) | Objectif principal |

|---|---|---|---|

| 5 ans | 20 % – 23 % | 20 % + | Trésorerie court terme |

| 10 ans | 33 % – 38 % | 12 % – 15 % | Revenus complémentaires |

| 15 ans | 45 % – 50 % | 9 % – 11 % | Préparation retraite |

Pour un particulier, la fiscalité est plus lourde. Les revenus perçus sont considérés comme des revenus fonciers classiques. Ils sont soumis au barème de l’impôt sur le revenu et aux prélèvements sociaux (17,2 %). Sans la possibilité d’amortir l’achat comme une entreprise, le particulier doit être vigilant : l’opération est rentable s’il dispose de déficits fonciers pour éponger ces revenus, ou s’il se situe dans une tranche marginale d’imposition (TMI) basse.

Les risques et points de vigilance avant de souscrire

Comme tout placement immobilier, l’usufruit de SCPI comporte des risques à analyser avant de signer.

Le risque de baisse des dividendes

Le rendement de l’usufruitier repose sur les loyers versés par la SCPI. Si le taux d’occupation financier baisse ou si les loyers du marché diminuent, les dividendes baisseront. Pour l’usufruitier, dont le capital de départ s’évapore avec le temps, une baisse de rendement peut transformer une opération lucrative en une perte sèche.

La liquidité limitée

Il est difficile de revendre un usufruit en cours de route. Contrairement aux parts en pleine propriété, l’usufruit est un contrat lié à une durée précise. L’investisseur doit avoir la certitude de ne pas avoir besoin de son capital avant le terme du démembrement.

Le choix de la SCPI

Toutes les SCPI ne se valent pas pour un montage en usufruit. Il est préférable de privilégier des SCPI de rendement ayant un historique solide de distribution et une stratégie immobilière résiliente, comme les bureaux bien placés, la logistique ou la santé. La diversification géographique est un atout pour diluer les risques locatifs.

Cas pratique : Financer les études de ses enfants

Un parent peut souhaiter financer les études supérieures de son enfant dans 5 ans. Au lieu de piocher chaque mois dans son épargne, il peut acquérir l’usufruit de parts de SCPI pour un montant de 50 000 €. Grâce à la décote, il accède à un volume de parts correspondant à une valeur de 250 000 € en pleine propriété.

Si la SCPI distribue 5 %, il percevra environ 12 500 € par an pendant 5 ans. Au total, il aura reçu 62 500 € de loyers pour une mise initiale de 50 000 €. Malgré la disparition de son capital à la fin des 5 ans, il aura généré un gain net de 12 500 € (hors fiscalité) pour couvrir les frais de scolarité. Ce montage transforme un capital disponible en une rente temporaire, calibrée sur un besoin de financement futur identifié.

- Transfert assurance vie : quand l’antériorité fiscale se conserve et quand elle disparaît - 1 août 2026

- DU gestion de patrimoine : 3 semaines pour renforcer droit, fiscalité et conseil - 1 août 2026

- Prélèvements sociaux sur assurance vie : 17,2 % sur les gains, au bon moment selon le support - 31 juillet 2026

Articles qui pourraient vous intéresser :

Best bank in france : le guide pour choisir la bonne banque

Best bank in france : le guide pour choisir la bonne banque

Emprunter hors de France : 5 pays et 10 banques accessibles aux résidents français

Emprunter hors de France : 5 pays et 10 banques accessibles aux résidents français

Fiscalité des SCPI étrangères : comment optimiser vos rendements et éviter la double imposition

Fiscalité des SCPI étrangères : comment optimiser vos rendements et éviter la double imposition

Compte bancaire pour SCI : 0€ de frais et 3 critères pour choisir votre solution

Compte bancaire pour SCI : 0€ de frais et 3 critères pour choisir votre solution