Compte bancaire pour SCI : 0€ de frais et 3 critères pour choisir votre solution

La gestion d’une Société Civile Immobilière (SCI) impose une rigueur administrative qui commence par une question pragmatique : comment limiter les frais bancaires ? Si l’ouverture d’un compte dédié est indispensable pour séparer le patrimoine personnel des associés des actifs de la société, le coût d’un compte professionnel classique peut peser sur la rentabilité locative. L’émergence de solutions numériques permet aujourd’hui d’accéder à un compte bancaire pour SCI gratuit ou à prix réduit, sans sacrifier des fonctionnalités essentielles comme l’IBAN français ou la gestion des virements SEPA.

L’obligation d’un compte dédié pour votre SCI : cadre légal et pratique

La loi n’impose pas explicitement un « compte professionnel » pour les SCI, mais elle exige une séparation claire des flux financiers. Posséder un compte bancaire au nom de la personne morale garantit la transparence vis-à-vis de l’administration fiscale et évite toute confusion de patrimoine.

Pourquoi séparer les flux personnels et professionnels ?

Utiliser son compte courant personnel pour encaisser les loyers d’une SCI constitue une erreur de gestion. En cas de contrôle fiscal, cette pratique peut entraîner une requalification des revenus et des sanctions pour abus de biens sociaux. Un compte dédié permet de suivre précisément les apports en numéraire des associés, le remboursement des emprunts et le paiement des charges de copropriété. C’est l’outil central de votre comptabilité, facilitant l’établissement de la déclaration 2072.

Le refus des banques traditionnelles pour les comptes personnels

Certains gérants tentent d’ouvrir un second compte de « particulier » pour leur SCI afin de profiter de la gratuité. La plupart des établissements bancaires détectent rapidement l’usage professionnel, comme l’encaissement de loyers ou les virements vers des syndics, et clôturent d’office ces comptes. Elles exigent contractuellement l’ouverture d’une offre dédiée aux personnes morales, dont les tarifs oscillent généralement entre 20 € et 50 € par mois.

Où trouver une offre de compte bancaire SCI réellement gratuite ?

Le marché a évolué avec l’arrivée des fintechs. Il est désormais possible de trouver des offres à 0 € par mois, bien que la gratuité totale soit souvent assortie de conditions d’utilisation ou limitée à certains services.

La structure de votre société dicte votre stratégie financière. Si votre SCI est familiale et comporte peu de mouvements, une offre gratuite minimaliste suffit. En revanche, pour une SCI de construction-vente avec des flux complexes, le choix doit se porter vers une solution plus robuste, quitte à accepter des frais minimes pour obtenir une sécurité transactionnelle accrue. Ne voyez pas le compte comme une simple ligne de dépense, mais comme le point fixe qui structure votre comptabilité.

Indy : la solution 100% gratuite pour les SCI

Indy propose un compte professionnel sans frais de tenue de compte. Cette offre inclut un IBAN français, une carte Mastercard physique et virtuelle, ainsi que des virements et prélèvements SEPA illimités. C’est l’option la plus proche d’une gratuité totale pour une SCI classique.

Les alternatives à bas coût : Shine et Qonto

Des acteurs comme Shine ou Qonto offrent des tarifs d’entrée compétitifs, souvent autour de 9 € HT par mois. Ces solutions sont pertinentes si vous avez besoin de services avancés :

Le dépôt de capital social en ligne lors de la création de la SCI, l’accès multi-utilisateurs pour les associés, les exports comptables automatisés vers votre logiciel de gestion et l’encaissement de chèques.

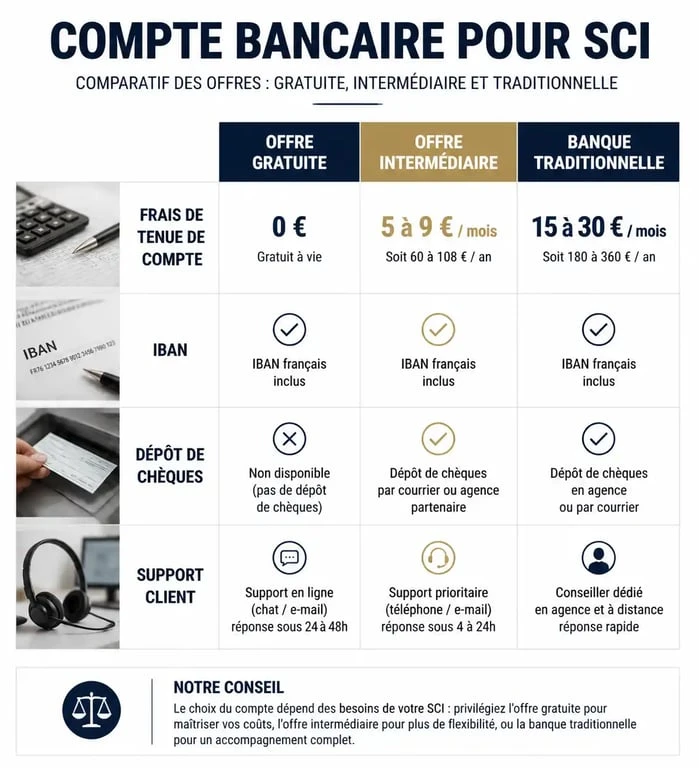

Comparatif des services essentiels pour une SCI

Pour choisir le bon partenaire, ne vous arrêtez pas au prix de l’abonnement. Comparez les critères techniques avant de signer votre convention de compte.

| Fonctionnalité | Offre Gratuite (Type Indy) | Offre Entry (Type Shine/Qonto) | Banque Traditionnelle |

|---|---|---|---|

| Frais de tenue de compte | 0 € | 7 € à 11 € HT / mois | 25 € à 50 € / mois |

| IBAN | Français | Français | Français |

| Dépôt de chèques | Indisponible ou limité | 2 à 5 inclus / mois | Illimité |

| Virements SEPA | Illimités | Limités ou inclus | Illimités |

| Conseiller dédié | Support chat/email | Support réactif | Conseiller en agence |

La question cruciale du dépôt de capital

Si vous créez votre SCI, l’étape du dépôt de capital est nécessaire pour obtenir votre certificat et finaliser l’immatriculation au Greffe. Les banques en ligne proposent souvent des packs incluant le dépôt de capital et quelques mois d’abonnement. Vérifiez que l’offre choisie permet cette démarche, car certaines néobanques ne gèrent que les sociétés déjà immatriculées.

Les limites des comptes gratuits : ce qu’il faut anticiper

Opter pour la gratuité implique des compromis. Pour une SCI familiale gérant un seul bien, ces limites sont souvent indolores. Pour des structures plus actives, elles peuvent devenir bloquantes.

L’absence de découvert autorisé

La quasi-totalité des comptes gratuits pour SCI fonctionnent sur le principe du solde en temps réel. Aucun découvert n’est autorisé. Si une taxe foncière est prélevée alors que le compte est vide, le paiement sera rejeté. Il faut donc conserver une réserve de trésorerie pour pallier les imprévus, contrairement à une banque traditionnelle qui peut accorder une facilité de caisse.

Les difficultés d’encaissement des loyers en espèces ou chèques

Si vos locataires paient par virement, les offres gratuites sont adaptées. En revanche, si vous percevez des loyers en espèces ou par chèques, la situation se complique. Le dépôt d’espèces est quasiment impossible chez les néobanques, et le dépôt de chèques est soit payant, soit limité. Pour une SCI possédant un immeuble de rapport avec de nombreux locataires, une banque avec guichet physique peut rester plus avantageuse.

Le financement et le crédit immobilier

Une néobanque gratuite ne vous prêtera pas d’argent pour acquérir un bien immobilier. Les banques traditionnelles utilisent souvent le compte courant de la SCI comme condition à l’octroi d’un prêt. Il est fréquent de devoir domicilier les revenus de la SCI dans l’établissement qui finance l’achat. La stratégie consiste alors à conserver le compte de la banque prêteuse pour le prêt, et à utiliser un compte gratuit en parallèle pour la gestion quotidienne.

Comment ouvrir votre compte SCI en moins de 10 minutes ?

L’avantage des solutions modernes réside dans la fluidité du parcours de souscription. Tout se fait en ligne.

Préparez d’abord les statuts de la SCI signés, un justificatif de siège social et la pièce d’identité du gérant. Remplissez ensuite le formulaire en ligne avec le numéro SIRET et les informations sur les bénéficiaires effectifs. La vérification d’identité s’effectue par selfie vidéo ou appel rapide. Après la signature électronique, votre IBAN est disponible sous 24h à 48h pour recevoir les premiers loyers.

En résumé, le choix d’un compte bancaire SCI gratuit est pertinent pour optimiser les charges de votre structure, à condition que vos besoins se limitent à des opérations courantes dématérialisées. Pour les projets nécessitant des financements complexes ou des dépôts de chèques fréquents, une solution hybride ou une banque pro à tarif modéré reste plus adaptée à votre profil d’investisseur.

- Impayés, dégradations, menaces : quand porter plainte contre son locataire ? - 21 juillet 2026

- Ancien, neuf ou terrain : quels frais de notaire prévoir avec le simulateur centenaire.org ? - 21 juillet 2026

- APL étudiants étrangers : qui garde l’aide, qui la perd après le 1er juillet 2026 ? - 21 juillet 2026

Articles qui pourraient vous intéresser :

Igirel : comprendre cette entreprise et son rôle dans l’électronique professionnelle

Igirel : comprendre cette entreprise et son rôle dans l’électronique professionnelle

Assurance de prêt : comment économiser jusqu’à 50 % sur votre crédit en 3 étapes clés

Assurance de prêt : comment économiser jusqu’à 50 % sur votre crédit en 3 étapes clés

Acte de dévolution successorale : le seuil des 5 000 € pour débloquer vos démarches bancaires

Acte de dévolution successorale : le seuil des 5 000 € pour débloquer vos démarches bancaires

Déshériter un enfant en France : les limites légales et la réalité de la réserve héréditaire

Déshériter un enfant en France : les limites légales et la réalité de la réserve héréditaire