Investir dans une Société Civile de Placement Immobilier (SCPI) permet de se constituer un patrimoine immobilier sans les contraintes de la gestion locative. Cependant, la rentabilité nette de cet investissement dépend étroitement de la fiscalité appliquée. Contrairement aux dividendes d’actions, les revenus de SCPI suivent majoritairement les règles des revenus fonciers. Comprendre les mécanismes d’imposition, les régimes disponibles et les leviers d’optimisation est nécessaire pour préserver vos gains des prélèvements sociaux et de l’impôt sur le revenu.

Les deux visages de la fiscalité des revenus de SCPI

La fiscalité des SCPI repose sur le principe de la transparence fiscale. La société n’est pas imposée directement sur ses bénéfices, ce sont les associés qui supportent l’imposition au prorata de leurs parts. Ces revenus sont de deux natures : les revenus fonciers, issus des loyers perçus, et les revenus financiers, provenant du placement de la trésorerie.

Le barème progressif et les prélèvements sociaux

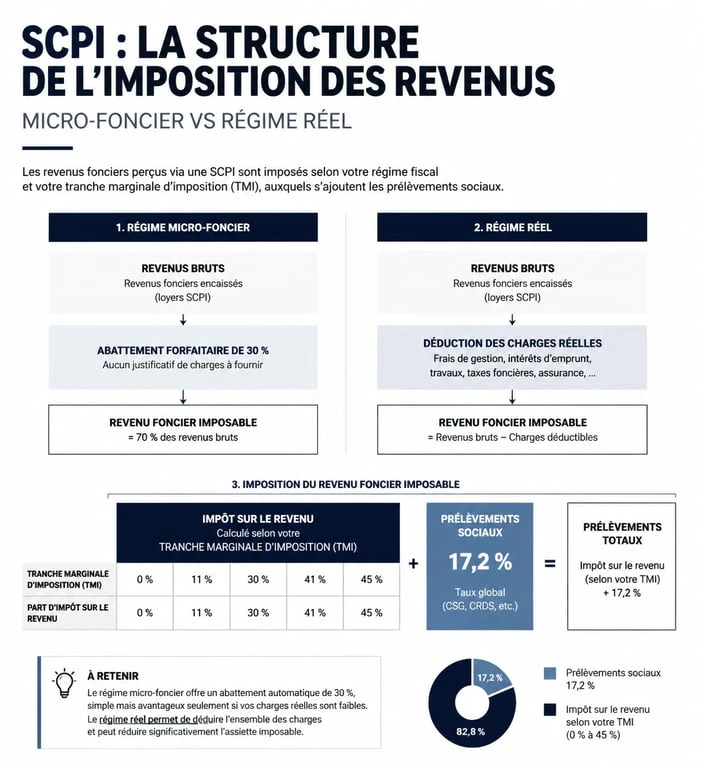

Pour la majorité des épargnants, les revenus fonciers s’ajoutent aux autres revenus du foyer et sont taxés selon la Tranche Marginale d’Imposition (TMI). Cette TMI varie de 0 % à 45 %. À cet impôt sur le revenu s’ajoutent les prélèvements sociaux de 17,2 %. Pour un contribuable situé dans une tranche à 30 %, la pression fiscale globale sur les revenus de SCPI atteint 47,2 %.

Les revenus financiers : une fiscalité spécifique

Une SCPI détient souvent des liquidités en attente d’investissement. Les intérêts produits par ces placements sont qualifiés de revenus financiers. Ils sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, composé de 12,8 % d’impôt et 17,2 % de prélèvements sociaux, sauf option globale pour le barème progressif si celle-ci est plus avantageuse.

Choisir entre régime micro-foncier et régime réel

Le choix du régime fiscal est le premier levier pour contrôler votre imposition. Ce choix dépend de l’ensemble de votre patrimoine immobilier locatif. La question se complique encore avec la taxe foncière refacturée, car son traitement dépend aussi de la TVA.

Le régime micro-foncier : l’abattement forfaitaire

Le régime micro-foncier permet de bénéficier d’un abattement forfaitaire de 30 % sur les revenus bruts. Pour y prétendre, vos revenus fonciers totaux ne doivent pas dépasser 15 000 € par an. Une condition stricte s’applique aux SCPI : vous ne pouvez pas opter pour le micro-foncier si vous ne détenez que des parts de SCPI. Il est impératif de posséder au moins un bien immobilier loué en direct pour que vos revenus de SCPI profitent de cet abattement.

Le régime réel : la déduction des charges

Le régime réel s’applique obligatoirement si vos revenus fonciers dépassent 15 000 €, ou sur option si vos charges déductibles sont supérieures à 30 %. Dans le cadre des SCPI, la société déduit déjà les frais de gestion avant de vous verser le revenu net. L’intérêt majeur du régime réel réside dans la déduction des intérêts d’emprunt. Si vous avez acheté vos parts à crédit, vous pouvez déduire l’intégralité des intérêts de vos revenus fonciers, réduisant ainsi l’assiette taxable.

| Critère | Régime Micro-foncier | Régime Réel |

|---|---|---|

| Plafond de revenus | Inférieur à 15 000 € | Sans limite |

| Avantage fiscal | Abattement forfaitaire de 30 % | Déduction des frais et intérêts d’emprunt |

| Condition SCPI | Détenir un bien en direct | Aucune condition |

| Engagement | Annuel | Option irrévocable pendant 3 ans |

L’optimisation par la géographie : l’atout des SCPI européennes

Les SCPI investissant en Allemagne, en Espagne ou au Portugal rencontrent un succès croissant. Au-delà de la diversification, l’argument principal est fiscal. Les revenus perçus à l’étranger ne sont pas imposés selon les mêmes règles que les revenus français, grâce aux conventions fiscales internationales.

Dans la plupart des cas, les revenus de source étrangère bénéficient d’un crédit d’impôt ou d’une exemption. Le gain est double : l’impôt sur le revenu est souvent plus faible et ces revenus sont exonérés des prélèvements sociaux de 17,2 %. Pour un investisseur dont la TMI dépasse 30 %, choisir une SCPI européenne permet de préserver le rendement net sans recourir à des montages complexes.

La fiscalité de la revente : l’imposition des plus-values

L’imposition s’applique également lors de la cession des parts. La plus-value immobilière est taxée au taux forfaitaire de 19 % au titre de l’impôt sur le revenu, auxquels s’ajoutent 17,2 % de prélèvements sociaux.

Le mécanisme des abattements pour durée de détention

L’État applique un système d’abattements progressifs selon la durée de détention :

- Impôt sur le revenu : exonération totale après 22 ans.

- Prélèvements sociaux : exonération totale après 30 ans.

La société de gestion calcule et prélève l’impôt sur la plus-value lors de la vente d’un immeuble au sein du parc de la SCPI. Si vous vendez vos propres parts à un tiers, la déclaration de la plus-value vous incombe, souvent via le notaire ou la société de gestion.

Stratégies pour réduire l’impact fiscal des SCPI

D’autres modes de détention permettent d’optimiser la charge fiscale globale.

L’investissement via l’assurance-vie

Souscrire des parts de SCPI au sein d’un contrat d’assurance-vie modifie la fiscalité. Les revenus ne sont pas imposés tant qu’ils restent dans le contrat. En cas de retrait, vous bénéficiez de la fiscalité avantageuse de l’assurance-vie, notamment après 8 ans de détention. Cette solution est adaptée pour capitaliser ses revenus plutôt que de chercher un complément de salaire immédiat.

Le démembrement de propriété

Le démembrement sépare l’usufruit, le droit de percevoir les revenus, de la nue-propriété. Un investisseur peut acheter uniquement la nue-propriété pendant une période donnée, généralement 5 à 10 ans. Pendant cette phase, il ne perçoit aucun revenu et n’a donc aucune imposition. Il achète ses parts avec une décote importante, souvent entre 20 et 35 %. À la fin du démembrement, il récupère la pleine propriété et perçoit les loyers sur la base de la valeur totale des parts.

L’achat via une société à l’IS

Pour les investisseurs disposant d’une structure patrimoniale, comme une SAS ou une SCI à l’IS, l’acquisition de parts de SCPI est judicieuse. L’imposition se fait au niveau de la société, avec un taux réduit à 15 % jusqu’à 42 500 € de bénéfices. Cela permet également d’amortir comptablement les parts de SCPI, réduisant ainsi le résultat imposable par rapport à une détention en nom propre.

- Nouvelle loi sur le ravalement de façade : commune, PLU, ITE et sanctions à vérifier avant travaux - 16 juillet 2026

- Acte de propriété maison perdu : la copie à demander au notaire et le délai de 6 à 8 mois - 16 juillet 2026

- Syndic de copropriété : professionnel ou bénévole, le choix qui change la gestion - 16 juillet 2026

Articles qui pourraient vous intéresser :

Arguments pour renégocier son prêt immobilier : les leviers à activer auprès de votre banque

Arguments pour renégocier son prêt immobilier : les leviers à activer auprès de votre banque

Courtier en assurance de prêt : divisez vos cotisations par deux et sécurisez vos garanties

Courtier en assurance de prêt : divisez vos cotisations par deux et sécurisez vos garanties

Virement de succession : délais réels, étapes clés et causes de blocage

Virement de succession : délais réels, étapes clés et causes de blocage

Succession sans enfant : comment le testament permet de choisir ses héritiers et protéger son patrimoine

Succession sans enfant : comment le testament permet de choisir ses héritiers et protéger son patrimoine