Refacturation de la taxe foncière : entre obligation contractuelle et piège fiscal de la TVA

La taxe foncière représente l’un des postes de dépenses les plus lourds dans la gestion immobilière professionnelle. Bien que cet impôt soit légalement dû par le propriétaire au 1er janvier, la pratique permet de transférer cette charge au locataire. Ce transfert ne s’improvise pas. Entre les exigences de la loi Pinel et les subtilités de l’administration fiscale concernant la TVA (taxe sur la valeur ajoutée), la refacturation de la taxe foncière exige une rigueur absolue pour éviter les litiges civils ou les redressements fiscaux. Cette logique de fiscalité immobilière se prolonge d’ailleurs avec les prélèvements sur revenus fonciers, qui s’ajoutent aux loyers perçus et méritent d’être anticipés.

Le fondement contractuel de la refacturation : la clause expresse

Le propriétaire est le seul redevable légal de la taxe foncière. Aucune disposition automatique n’autorise un bailleur commercial à récupérer cet impôt auprès de son occupant. Tout repose sur la liberté contractuelle, désormais strictement encadrée pour protéger les parties.

La rédaction du bail

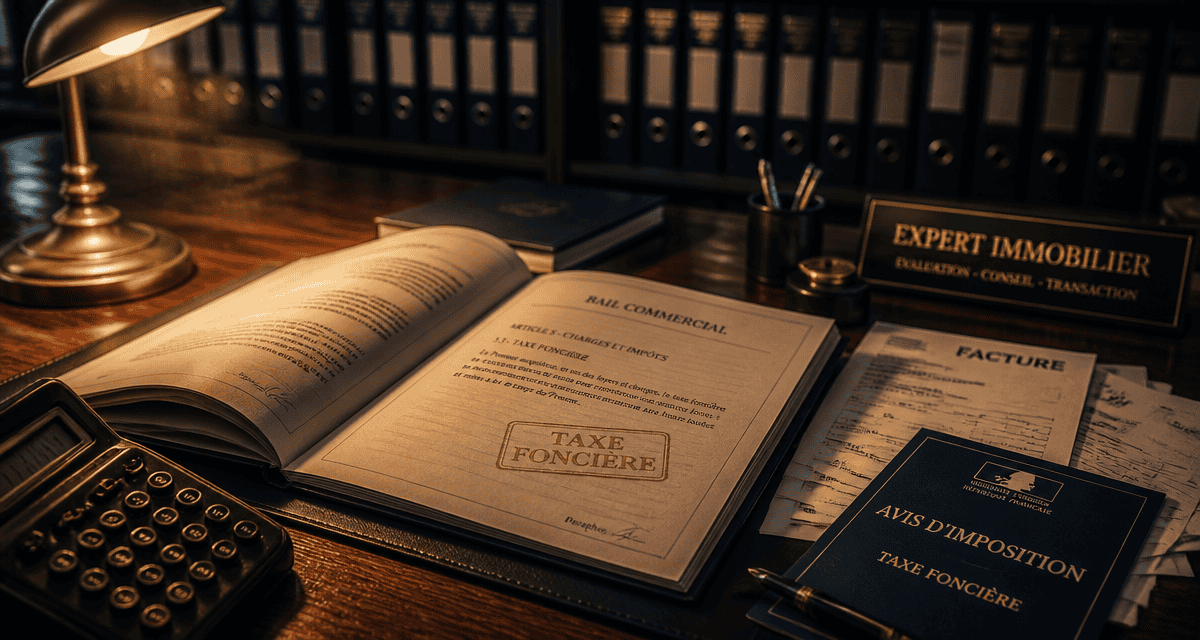

Pour qu’une refacturation soit licite, le bail commercial doit comporter une clause précise et non équivoque. Sans mention stipulant que la taxe foncière est à la charge du preneur, le bailleur ne dispose d’aucun recours. Les tribunaux interprètent les baux de manière restrictive : une clause évoquant simplement le remboursement des « charges de l’immeuble » est souvent jugée insuffisante, la taxe foncière étant un impôt et non une charge d’entretien. Il est indispensable d’utiliser des termes explicites, comme : « Le preneur remboursera au bailleur, à première demande, le montant de la taxe foncière ainsi que la taxe d’enlèvement des ordures ménagères afférentes aux locaux loués ». Cette précision protège le propriétaire contre toute contestation ultérieure.

L’encadrement par la loi Pinel

Depuis 2014, la répartition des charges dans les baux commerciaux est normalisée. Le bailleur doit fournir un inventaire précis des charges, impôts et taxes liés au bail lors de la conclusion du contrat. La taxe foncière doit figurer dans cet inventaire pour être récupérable. De plus, le bailleur est tenu d’adresser chaque année un état récapitulatif au locataire. Le non-respect de ce formalisme fragilise la créance du bailleur et complique la récupération de la taxe en cas de conflit judiciaire.

La règle de l’accessoire : quand la taxe foncière rencontre la TVA

La gestion de la TVA sur la refacturation de la taxe foncière est une source fréquente d’erreurs comptables. Le principe fiscal est celui de « l’accessoire qui suit le principal ». La refacturation d’un impôt par un bailleur à son locataire n’est pas un simple remboursement de dette, mais un complément de loyer.

Le sort fiscal lié au loyer principal

Si le loyer principal est assujetti à la TVA, toutes les sommes réclamées au locataire en plus du loyer de base, y compris la taxe foncière, doivent être soumises à la TVA au taux normal de 20 %. À l’inverse, si la location est exonérée de TVA et que le bailleur n’a pas exercé d’option, la refacturation se fait « net de taxe ». Cette logique repose sur l’idée que le propriétaire rend un service global de mise à disposition d’un local. Les charges répercutées font partie intégrante de la valeur de ce service. Ignorer cette règle et refacturer la taxe sans TVA alors que le loyer y est soumis constitue une anomalie qui attire l’attention de l’administration lors d’un contrôle, car elle réduit artificiellement la base imposable.

Une erreur dans ce processus crée un effet domino. Lorsqu’un bailleur omet d’appliquer la TVA sur une taxe foncière alors qu’il y est tenu, il doit reverser cette taxe au Trésor public sur ses propres deniers. Il place également son locataire dans une situation d’insécurité comptable. Si le locataire est une entreprise récupérant la TVA, l’absence de facturation régulière l’empêche d’exercer son droit à déduction. Une régularisation tardive déstabilise alors la trésorerie des deux parties.

L’option pour la TVA : un choix stratégique

Pour les locaux nus à usage professionnel, le bailleur a souvent intérêt à opter pour l’assujettissement à la TVA. Cette option, formulée auprès du service des impôts des entreprises, permet au propriétaire de récupérer la TVA sur ses propres dépenses, comme les travaux ou les frais de gestion. Une fois l’option exercée, elle s’applique obligatoirement à la refacturation de la taxe foncière. Il est crucial de vérifier la durée de validité de cette option, car tout changement de régime fiscal du loyer principal impacte immédiatement la facturation des charges accessoires.

Cas particuliers et subtilités géographiques

Certaines configurations immobilières exigent une analyse plus fine pour déterminer si la refacturation et son traitement fiscal sont conformes à la réglementation.

Le cas des parkings et des garages

La location d’emplacements de stationnement (parking) est, par principe, soumise à la TVA de plein droit. Toutefois, si le parking est loué comme accessoire à un local non soumis à la TVA, il peut bénéficier de la même exonération. Dans ce contexte, la refacturation de la taxe foncière afférente au parking suit le sort du local principal. Pour un parking loué seul, la TVA à 20 % doit obligatoirement être appliquée sur la refacturation de la taxe foncière, sauf si le bailleur relève du régime de la franchise en base de TVA.

L’exception des taxes d’urbanisme et des travaux

Il ne faut pas confondre la taxe foncière avec d’autres dépenses. La taxe d’enlèvement des ordures ménagères (TEOM) suit les mêmes règles de TVA que la taxe foncière. En revanche, certaines dépenses comme les grosses réparations relevant de l’article 606 du Code civil ne peuvent plus, depuis la loi Pinel, être refacturées au locataire dans un bail commercial. Si un bailleur tentait de refacturer ces gros travaux sous couvert de « charges », la question de la TVA deviendrait secondaire face à l’illicéité même de la refacturation. Dans le même esprit, la fiscalité d’un terrain non constructible peut réserver des surprises lorsqu’un cabanon cadastré est présent sur la parcelle.

Formalisme comptable et risques de redressement

La mise en œuvre pratique de la refacturation doit laisser une trace incontestable dans la comptabilité. La clarté des documents émis est la meilleure défense face à un inspecteur des finances publiques.

Comment libeller la facture de refacturation ?

La refacturation de la taxe foncière ne doit pas faire l’objet d’un simple appel de fonds informel. Elle doit apparaître distinctement sur l’avis d’échéance du loyer ou sur une facture spécifique. Le document doit mentionner le montant principal de la taxe foncière, basé sur l’avis d’imposition reçu par le propriétaire, le taux de TVA applicable, le montant de la TVA collectée et le total TTC dû par le locataire. Il est d’usage de joindre une copie de l’avis de taxe foncière pour permettre au locataire de vérifier l’exactitude des calculs, notamment en cas de répartition au prorata de la surface occupée.

Les points de vigilance lors d’un contrôle fiscal

En cas de contrôle, l’administration vérifie la cohérence entre les comptes de charges et les comptes de produits. La taxe foncière payée est une charge, tandis que sa refacturation est un produit. Le risque majeur est l’omission de collecte de la TVA sur ces produits. Si le bailleur a omis de facturer la TVA sur plusieurs années, le rappel inclut non seulement le montant de la taxe non collectée, mais aussi des intérêts de retard et d’éventuelles pénalités pour manquement délibéré si l’erreur est jugée récurrente.

Tableau synthétique des régimes applicables

Voici un récapitulatif des situations courantes rencontrées lors de la refacturation :

| Type de bail et régime fiscal du loyer | Clause de refacturation nécessaire ? | Application de la TVA sur la taxe foncière |

|---|---|---|

| Bail commercial soumis à la TVA | Oui, explicite | Oui, au taux de 20 % |

| Bail professionnel (loyer exonéré) | Oui, explicite | Non, refacturation nette |

| Bail commercial avec franchise en base | Oui, explicite | Non, pas de TVA collectée |

| Location de parking seul (soumis TVA) | Oui, explicite | Oui, au taux de 20 % |

La refacturation de la taxe foncière est un levier de rentabilité, mais elle impose une vigilance constante. La sécurisation de cette pratique repose sur trois piliers : une rédaction millimétrée des clauses du bail, une veille rigoureuse sur le régime de TVA applicable au loyer principal et un formalisme comptable rigoureux. En respectant ces principes, le propriétaire assure une gestion saine et pérenne de ses actifs.

- Investissement mobil-home : une rentabilité possible, mais la parcelle et la saisonnalité font la différence - 4 août 2026

- Irrecouvrabilité d’une créance : quand la preuve permet de passer la perte et récupérer la TVA - 4 août 2026

- Pourquoi la retraite brute n’est pas la retraite nette : les retenues qui changent le montant versé - 3 août 2026

Articles qui pourraient vous intéresser :

Maison saisie par la banque à vendre : comment en profiter sans risque

Maison saisie par la banque à vendre : comment en profiter sans risque

Maisons espagnoles : styles, prix et conseils pour bien acheter

Maisons espagnoles : styles, prix et conseils pour bien acheter

Frais de notaire : 3 leviers légaux pour réduire votre facture immobilière

Frais de notaire : 3 leviers légaux pour réduire votre facture immobilière

Reprise de logement par le propriétaire : 3 motifs légaux et vos droits pour vous protéger

Reprise de logement par le propriétaire : 3 motifs légaux et vos droits pour vous protéger