Choisir entre un Plan d’Épargne Logement (PEL) et une assurance vie revient à arbitrer entre une sécurité rigide et une flexibilité patrimoniale. Ces deux piliers de l’épargne française ne jouent pas dans la même catégorie, bien qu’ils soient en compétition directe pour placer un capital. Si le PEL rassure par son taux fixe, l’assurance vie séduit par l’absence de plafond et ses leviers de transmission. Pour faire le bon choix, confrontez votre horizon de placement à la réalité fiscale de chaque enveloppe.

Sécurité du capital contre potentiel de performance : deux philosophies

La distinction majeure réside dans la nature des supports. Le PEL est un produit monétaire à capital garanti : une fois le contrat signé, vous connaissez votre rémunération pour les années à venir. L’assurance vie est un contenant hybride capable d’accueillir des actifs variés.

Le PEL, le sanctuaire du taux fixe

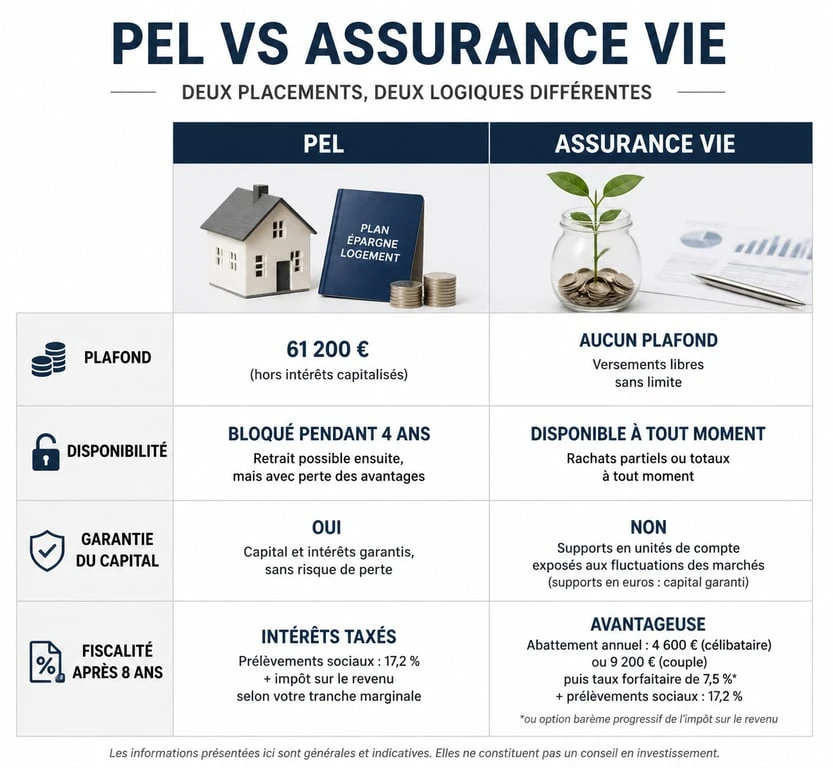

Le Plan d’Épargne Logement fonctionne comme un contrat à durée déterminée avec votre banque. Le taux de rémunération est fixé à l’ouverture et reste inchangé pendant toute la durée de vie du plan, jusqu’à 15 ans. Cette prévisibilité est son atout principal. Avec un plafond de versement de 61 200 €, il constitue un socle pour une épargne de précaution à moyen terme, tout en ouvrant des droits à un prêt immobilier à taux préférentiel.

L’assurance vie, entre fonds euros et unités de compte

L’assurance vie offre une modularité absente du PEL. Vous répartissez votre capital entre deux compartiments :

- Le fonds en euros : Le capital est garanti, avec un rendement dépendant de la performance annuelle de l’assureur.

- Les unités de compte (UC) : Vous investissez sur les marchés financiers (actions, obligations, immobilier via des SCPI). Le capital n’est pas garanti, mais le potentiel de gain est supérieur sur le long terme.

Cette structure permet à l’assurance vie de servir de catalyseur pour votre patrimoine. En période d’inflation, là où le taux du PEL peut s’avérer insuffisant, la gestion pilotée en assurance vie ajuste l’exposition aux actifs réels. Ce mécanisme transforme une épargne passive en un moteur de croissance capable de capter la performance des marchés tout en protégeant une partie de la mise initiale. C’est cette réactivité face aux cycles économiques qui manque au PEL, figé dans le temps.

La bataille de la fiscalité : qui l’emporte après impôts ?

Le rendement affiché par votre banquier ne correspond pas toujours à ce qui atterrit dans votre poche. La fiscalité est le juge de paix entre le PEL et l’assurance vie.

L’imposition du PEL

Pour tous les PEL ouverts depuis le 1er janvier 2018, les intérêts sont soumis dès la première année au Prélèvement Forfaitaire Unique (PFU) de 30 %, incluant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Pour les plans plus anciens, une exonération d’impôt sur le revenu existe jusqu’au 12ème anniversaire, mais les prélèvements sociaux restent dus. Cette fiscalité réduit l’attractivité du PEL face à des livrets totalement défiscalisés comme le Livret A.

L’assurance vie : la prime à la fidélité

L’assurance vie bénéficie d’un régime fiscal dégressif. Si vous retirez de l’argent avant 8 ans, vous êtes soumis au PFU de 30 %. Après 8 ans, vous profitez d’un abattement annuel sur les intérêts de 4 600 € pour une personne seule, ou 9 200 € pour un couple. De plus, le taux d’imposition tombe à 7,5 % pour la part des primes versées inférieure à 150 000 €. C’est un avantage majeur pour ceux qui envisagent l’épargne comme un complément de revenu à la retraite.

| Critère | PEL | Assurance Vie |

|---|---|---|

| Plafond | 61 200 € | Illimité |

| Disponibilité | Bloqué (clôture si retrait) | Disponible (rachats partiels) |

| Garantie capital | Totale | Totale sur fonds euros / Risque sur UC |

| Fiscalité (8 ans+) | 30 % (PFU) | Abattements + taux réduit |

Disponibilité et transmission : les atouts de l’assurance vie

La manière dont vous récupérez ou transmettez votre argent est un critère déterminant. Sur ce terrain, l’assurance vie dispose d’arguments que le PEL ne peut égaler.

La rigidité du PEL, un frein à la gestion active

Le PEL est un produit tout ou rien. Si vous avez besoin d’une partie de votre épargne pour une urgence, vous êtes contraint de clôturer le plan. Tout retrait entraîne la fin du contrat. Si cela survient avant 2 ans, le taux est recalculé au niveau du CEL, souvent bien inférieur. Cette absence de liquidité partielle rend le PEL peu adapté comme placement unique.

Le couteau suisse patrimonial

L’assurance vie permet des rachats partiels. Vous prélevez la somme dont vous avez besoin tout en laissant le reste fructifier. Mais c’est sur le volet de la succession que l’assurance vie domine. Les sommes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire. Le PEL, lui, entre intégralement dans l’actif successoral et subit les droits de mutation. Pour transmettre un capital, l’assurance vie est l’outil indispensable.

3 scénarios concrets pour orienter votre choix

Le choix dépend de votre situation personnelle et de vos projets de vie.

Scénario 1 : Le projet immobilier à court terme

Si vous envisagez d’acheter votre résidence principale dans les 4 à 5 ans, le PEL garde tout son sens. Il sécurise votre apport personnel et garantit un taux d’emprunt connu d’avance. Dans un contexte de taux volatils, posséder un PEL avec un droit à prêt avantageux peut représenter une économie réelle sur le coût total de votre futur crédit immobilier.

Scénario 2 : La constitution d’une épargne de long terme

Pour préparer votre retraite ou financer les études de vos enfants dans 10 ou 15 ans, l’assurance vie est supérieure. Sa capacité à intégrer des supports diversifiés permet de battre l’inflation sur la durée. La fiscalité avantageuse après 8 ans transforme cette enveloppe en une pompe à revenus peu fiscalisés, idéale pour maintenir son niveau de vie une fois l’activité professionnelle terminée.

Scénario 3 : Le besoin de sécurité absolue

Pour un épargnant qui refuse tout risque boursier et souhaite placer une somme sans gestion active, le PEL est plus simple. Il n’y a pas de frais de gestion annuels, contrairement à l’assurance vie qui prélève entre 0,5 % et 1 % par an sur l’encours. Cependant, soyez vigilant : une fois l’inflation et la flat tax déduites, la performance réelle d’un PEL peut frôler le zéro.

En résumé, le PEL et l’assurance vie sont complémentaires. Le premier sert de coffre-fort pour un projet immobilier précis, tandis que la seconde est un outil de pilotage patrimonial global. Pour une stratégie équilibrée, il est souvent conseillé de prendre date sur une assurance vie pour déclencher le compteur fiscal des 8 ans, tout en alimentant un PEL si l’achat d’une maison reste dans votre ligne de mire.

- Nouvelle loi sur le ravalement de façade : commune, PLU, ITE et sanctions à vérifier avant travaux - 16 juillet 2026

- Acte de propriété maison perdu : la copie à demander au notaire et le délai de 6 à 8 mois - 16 juillet 2026

- Syndic de copropriété : professionnel ou bénévole, le choix qui change la gestion - 16 juillet 2026

Articles qui pourraient vous intéresser :

Pacs indivision ou séparation de biens : comment bien choisir

Pacs indivision ou séparation de biens : comment bien choisir

Best bank in france : le guide pour choisir la bonne banque

Best bank in france : le guide pour choisir la bonne banque

Emprunter hors de France : 5 pays et 10 banques accessibles aux résidents français

Emprunter hors de France : 5 pays et 10 banques accessibles aux résidents français

Fiscalité des SCPI étrangères : comment optimiser vos rendements et éviter la double imposition

Fiscalité des SCPI étrangères : comment optimiser vos rendements et éviter la double imposition