Cession de parts sociales : calcul de la plus-value, fiscalité et étapes clés

La cession de parts sociales est une étape charnière dans la vie d’un associé, qu’il s’agisse de quitter une SARL, une EURL ou une SCI. Au-delà de l’aspect contractuel, cette opération déclenche une interrogation fiscale : quel sera le montant de l’impôt sur le gain réalisé ? Comprendre le fonctionnement de la plus-value de cession de parts sociales est indispensable pour anticiper sa trésorerie personnelle et éviter les erreurs lors de la déclaration de revenus.

Comment se calcule la plus-value de cession ?

Le principe est simple : la plus-value correspond à la différence entre le prix de vente des parts et leur prix d’acquisition initial. Pour obtenir le montant net imposable, plusieurs ajustements sont nécessaires afin de refléter la réalité économique de l’investissement.

Le prix de cession et ses ajustements

Le prix de cession retenu est le montant stipulé dans l’acte de vente. Il peut être majoré des charges et indemnités prévues au profit du cédant. À l’inverse, vous pouvez déduire du prix de vente les frais supportés lors de la cession, comme les honoraires de conseil ou les frais de courtage, sur présentation de factures.

Le prix d’acquisition corrigé

Le prix d’acquisition est le montant payé lors de l’achat des parts ou la valeur retenue lors d’une souscription au capital. Ce montant est majoré des frais d’acquisition, comme les droits d’enregistrement ou les frais de notaire. En cas d’acquisition à titre gratuit, comme une succession ou une donation, c’est la valeur vénale retenue pour le calcul des droits de mutation qui sert de base.

En cas de cessions successives de titres de même nature acquis à des prix différents, on utilise la méthode du Prix Moyen Pondéré (PMP) pour déterminer la valeur d’acquisition du lot cédé.

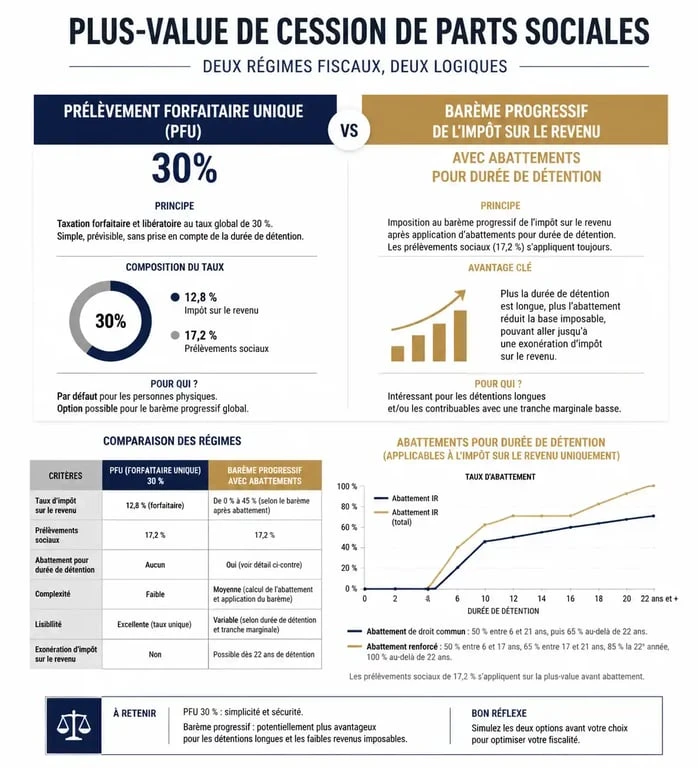

La fiscalité en vigueur : Flat Tax ou barème progressif

Depuis 2018, le régime par défaut pour l’imposition des plus-values mobilières des particuliers est le Prélèvement Forfaitaire Unique (PFU), ou Flat Tax. Une option pour le barème progressif de l’impôt sur le revenu reste toutefois possible.

Le Prélèvement Forfaitaire Unique (PFU) à 30 %

Le PFU s’applique automatiquement. Il se compose de deux éléments :

12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux. L’avantage du PFU est sa lisibilité : quel que soit votre taux marginal d’imposition, la taxation est plafonnée à 30 %. En contrepartie, l’application de la Flat Tax exclut tout abattement pour durée de détention.

L’option pour le barème progressif

Lors de votre déclaration de revenus, vous pouvez choisir d’imposer vos plus-values au barème progressif de l’impôt sur le revenu. Cette option est globale : elle s’applique à l’ensemble de vos revenus de capitaux mobiliers et plus-values de l’année.

L’intérêt de cette option réside dans la possibilité de bénéficier d’abattements pour durée de détention, si les parts sociales ont été acquises avant le 1er janvier 2018. Les parts détenues moins de 2 ans ne bénéficient d’aucun abattement. Celles détenues entre 2 et 8 ans profitent d’un abattement de 50 %, et celles détenues 8 ans ou plus, d’un abattement de 65 %.

Pour les dirigeants de PME partant à la retraite, un abattement fixe de 500 000 € peut s’appliquer sous conditions strictes, quel que soit le mode d’imposition choisi.

Le canal de transmission : un levier de valorisation

La structure de la cession influence la valeur finale perçue. Considérez la cession comme un transfert de compétences et de relations. Si vous cédez vos parts à un concurrent via une vente classique, vous valorisez l’actif net. Si vous privilégiez une transmission interne, aux salariés ou à un associé actuel, vous préservez un écosystème qui peut justifier un prix plus élevé ou des modalités de paiement comme un earn-out. Ce canal réduit l’asymétrie d’information et sécurise l’acquéreur, permettant parfois de compenser une fiscalité plus lourde par un prix de vente optimisé.

Les démarches juridiques pour valider la cession

Une cession de parts sociales exige un formalisme rigoureux pour être opposable à la société et aux tiers.

La procédure d’agrément

Dans la plupart des SARL, la cession de parts à un tiers étranger nécessite l’agrément des autres associés. Cette procédure implique la notification du projet de cession à la société, la convocation d’une Assemblée Générale Extraordinaire (AGE) et un vote à la majorité prévue par les statuts. Si l’agrément est refusé, les associés disposent d’un délai de trois mois pour racheter les parts ou les faire racheter par la société.

La rédaction et l’enregistrement de l’acte

L’acte de cession doit être rédigé par écrit. Il doit comporter les mentions obligatoires : identité des parties, nombre de parts cédées, prix unitaire et total, et agrément obtenu. Après signature, l’acte doit être enregistré auprès du Service de la Publicité Foncière et de l’Enregistrement (SPFE) dans le mois suivant. Cette formalité entraîne le paiement de droits d’enregistrement, fixés à 3 % du prix de cession après un abattement proportionnel au nombre total de parts de la société.

La mise à jour des statuts

La cession doit être signifiée à la société par dépôt d’un original de l’acte au siège social. Les statuts doivent être mis à jour et déposés au Greffe du Tribunal de Commerce pour que la modification soit publiée au Registre du Commerce et des Sociétés (RCS).

Cas particuliers : SCI et exonérations spécifiques

La fiscalité des parts de Sociétés Civiles Immobilières (SCI) suit des règles propres, souvent calquées sur le régime des plus-values immobilières des particuliers si la SCI est soumise à l’impôt sur le revenu (IR).

Le régime des plus-values immobilières

Pour une SCI à l’IR, la plus-value bénéficie d’un abattement pour durée de détention menant à une exonération totale d’impôt sur le revenu après 22 ans, et de prélèvements sociaux après 30 ans. C’est une différence majeure avec les parts de sociétés commerciales, où l’exonération totale n’existe pas, sauf dispositifs exceptionnels.

Les dispositifs d’exonération

Il existe plusieurs leviers pour réduire l’imposition de la plus-value :

Le PEA et PEA-PME permettent une exonération d’impôt sur le revenu après 5 ans de détention, sous réserve que les parts de SARL ne dépassent pas 25 % du capital. L’apport-cession (Art. 150-0 B ter) permet de reporter l’imposition en apportant ses parts à une holding avant la vente, si celle-ci réinvestit au moins 60 % du produit dans une activité économique sous deux ans. Enfin, des exonérations peuvent s’appliquer lors de cessions au sein du groupe familial, sous conditions de détention et de poursuite de l’activité.

La maîtrise de la plus-value de cession de parts sociales demande une analyse croisée entre la durée de détention, le taux marginal d’imposition et les futurs projets d’investissement. Un calcul préalable est le seul moyen de choisir entre le PFU et le barème progressif.

- DU gestion de patrimoine : 3 semaines pour renforcer droit, fiscalité et conseil - 1 août 2026

- Prélèvements sociaux sur assurance vie : 17,2 % sur les gains, au bon moment selon le support - 31 juillet 2026

- Unité de compte en assurance vie : plus de rendement, mais un vrai risque de perte - 31 juillet 2026

Articles qui pourraient vous intéresser :

Best bank in france : le guide pour choisir la bonne banque

Best bank in france : le guide pour choisir la bonne banque

Emprunter hors de France : 5 pays et 10 banques accessibles aux résidents français

Emprunter hors de France : 5 pays et 10 banques accessibles aux résidents français

Fiscalité des SCPI étrangères : comment optimiser vos rendements et éviter la double imposition

Fiscalité des SCPI étrangères : comment optimiser vos rendements et éviter la double imposition

Compte bancaire pour SCI : 0€ de frais et 3 critères pour choisir votre solution

Compte bancaire pour SCI : 0€ de frais et 3 critères pour choisir votre solution