Frais de notaire sur donation : barème, calcul réel et leviers pour réduire la facture

Section : Business | Mots-clés : notaire donation frais

A ne pas manquer : on vous a préparé Checklist documents pour donation — c’est gratuit, en fin d’article.

Comprenez le détail des frais de notaire lors d’une donation : émoluments, taxes, calcul par tranches et stratégies d’optimisation patrimoniale.

Transmettre un patrimoine de son vivant est un acte fort. Cette générosité implique une réalité comptable : les frais de notaire. Ces coûts ne correspondent pas uniquement à la rémunération de l’officier public, mais regroupent des taxes, des débours et des honoraires réglementés. Anticiper ces dépenses est nécessaire pour préparer une donation, qu’elle porte sur une somme d’argent, des parts sociales ou un bien immobilier.

La décomposition des frais de notaire lors d’une donation

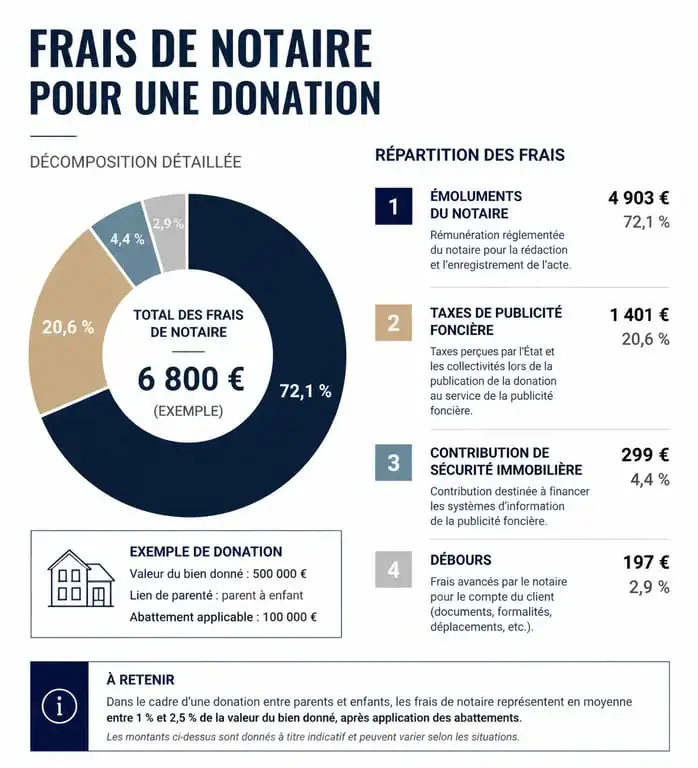

La facture globale se divise en trois catégories distinctes. Le notaire collecte des impôts pour le compte de l’État tout en facturant sa propre prestation de conseil et de rédaction d’acte.

Les émoluments : la part réglementée du notaire

Les émoluments constituent la rémunération du notaire. Ils sont strictement encadrés par la loi et identiques dans toutes les études françaises. Pour une donation, ces émoluments proportionnels dépendent directement de la valeur brute des biens transmis. Plus la valeur du patrimoine est élevée, plus le taux appliqué diminue par tranches dégressives. Ces tarifs sont soumis à une TVA de 20 %.

Les droits et taxes reversés au fisc

Cette part représente souvent le montant le plus élevé, particulièrement pour les donations immobilières. Elle inclut la Taxe de Publicité Foncière (TPF), fixée à 0,60 % de la valeur du bien, et la Contribution de Sécurité Immobilière (CSI) au taux de 0,10 %. À ces montants s'ajoutent les droits de donation si les abattements fiscaux sont dépassés.

Les débours et frais annexes

Les débours sont les sommes avancées par le notaire pour obtenir les documents nécessaires à la validité de l'acte, comme les extraits d'état civil, les plans cadastraux ou les états hypothécaires. Bien que ces frais paraissent secondaires, ils peuvent atteindre plusieurs centaines d'euros selon la complexité du dossier.

Le barème officiel des émoluments proportionnels

Le calcul des émoluments suit un barème dégressif par tranches cumulatives, fixé par décret et applicable jusqu'en février 2026. Voici les taux appliqués sur la valeur en pleine propriété du bien :

| Tranche de valeur du bien | Taux applicable (HT) |

|---|---|

| Tranche de 0 € à 6 500 € | Taux applicable de 4,931 % |

| Tranche de 6 501 € à 17 000 € | Taux applicable de 2,034 % |

| Tranche de 17 001 € à 60 000 € | Taux applicable de 1,356 % |

| Tranche au-delà de 60 000 € | Taux applicable de 1,017 % |

Pour un appartement estimé à 150 000 €, le calcul s'effectue par tranches. La première tranche de 6 500 € coûte 320,51 €. La deuxième tranche de 10 500 € revient à 213,57 €. La troisième tranche de 43 000 € représente 583,08 €. Enfin, la quatrième tranche de 90 000 € s'élève à 915,30 €. Le total des émoluments hors taxes atteint 2 032,46 €, auxquels s'ajoutent la TVA, les taxes de publicité foncière et les débours.

Qui doit assumer le paiement des frais de donation ?

Le financement des frais est un levier d'optimisation patrimoniale. Juridiquement, les frais et droits de donation incombent au donataire, c'est-à-dire le bénéficiaire. Toutefois, la loi autorise le donateur à prendre ces frais à sa charge sans que cela soit considéré comme une donation supplémentaire.

L'intérêt fiscal de la prise en charge par le donateur

Si le donateur paie les frais de notaire et les droits de mutation, ce montant n'est pas ajouté à la valeur du bien donné pour le calcul de l'impôt. Vous transmettez davantage de capital net à vos héritiers sans alourdir la pression fiscale. Cette stratégie permet de réduire ses liquidités tout en protégeant le bénéficiaire d'une sortie de trésorerie immédiate.

Le cas des donations entre époux ou partenaires de PACS

Dans le cadre d'une donation au dernier vivant, les frais sont réduits car l'acte ne porte pas sur une transmission immédiate, mais sur une protection future. Le passage devant notaire reste obligatoire pour que l'acte soit opposable aux tiers et enregistré au fichier central des dispositions de dernières volontés.

La donation en nue-propriété : un calcul spécifique

La donation avec réserve d'usufruit permet de transmettre les murs d'un bien tout en conservant le droit d'y habiter ou d'en percevoir les loyers. En isolant la nue-propriété de l'usufruit, le donateur réduit mécaniquement l'assiette taxable, car la valeur transmise est ajustée selon l'âge de l'usufruitier au moment de l'acte. Cette méthode constitue le levier le plus puissant pour transmettre un bien immobilier tout en conservant l'usage du logement et en minimisant l'impact des émoluments.

Le barème fiscal de l'article 669 du Code général des impôts fixe la valeur de la nue-propriété selon l'âge du donateur. Si vous donnez la nue-propriété d'un bien à 65 ans, la valeur retenue pour le calcul des frais et des droits fiscaux ne représente que 60 % de la valeur totale. À 75 ans, cette base passe à 70 %. Plus la donation est réalisée tôt, plus les frais sont réduits.

La donation-partage : sécuriser l'avenir au juste prix

Pour les familles avec plusieurs enfants, la donation-partage est souvent préférable à la donation simple. Elle fige la valeur des biens au jour de la donation. Cela évite qu'au moment de la succession, un héritier doive rapporter à la masse successorale la valeur réévaluée d'un bien ayant pris de la valeur, comme un terrain devenu constructible.

Coût de la donation-partage

Les frais de notaire pour une donation-partage suivent la même base que la donation simple, mais incluent souvent un droit de partage de 2,5 % si des biens sont réalloués entre les héritiers pour équilibrer les lots. Payer ces frais aujourd'hui constitue un investissement dans la paix familiale, car cela prévient les litiges et les procédures judiciaires ultérieures.

L'importance de l'acte authentique

Pour tout bien immobilier, le passage devant notaire est une obligation légale. Pour les dons manuels de sommes d'argent, il est facultatif mais conseillé pour les montants importants. L'acte notarié confère une date certaine à l'opération, ce qui est crucial pour faire courir le délai de 15 ans permettant de renouveler les abattements fiscaux de 100 000 € par parent et par enfant.

Comment anticiper et réduire la facture globale ?

Anticiper les frais de notaire demande une vision globale de son patrimoine. Plusieurs leviers permettent d'alléger la note. Le démembrement de propriété, en donnant la nue-propriété, réduit l'assiette de calcul des émoluments et des taxes. Le renouvellement des abattements, en effectuant des donations tous les 15 ans, permet d'utiliser au maximum les franchises d'impôts. Une évaluation précise du bien est également nécessaire : une surévaluation augmente inutilement les frais, tandis qu'une sous-évaluation expose à un redressement fiscal. Enfin, le présent d'usage permet, pour des événements comme un mariage ou une réussite à un examen, de donner des sommes d'argent sans passer par un notaire et sans frais, à condition que le montant reste proportionné à la fortune du donateur.

Les frais de notaire pour une donation ne doivent pas être perçus comme une taxe arbitraire, mais comme le coût de la sécurité juridique de votre transmission. Chaque euro versé garantit que la propriété est incontestable et que la paix familiale est préservée. Avant de lancer toute procédure, demandez un état prévisionnel des frais à votre étude notariale. Ce document détaillé vous permettra d'arbitrer entre une prise en charge par vos soins ou par vos bénéficiaires, en toute connaissance de cause.

- Magazine patrimonial, veille juridique, archives numériques : quelle revue choisir selon votre usage ? - 10 août 2026

- Qui peut bénéficier d’un loyer modéré ? Conditions, priorités et démarches - 9 août 2026

- Impôt, travaux, durée : quel dispositif de défiscalisation immobilière choisir ? - 9 août 2026

Articles qui pourraient vous intéresser :

Arguments pour renégocier son prêt immobilier : les leviers à activer auprès de votre banque

Arguments pour renégocier son prêt immobilier : les leviers à activer auprès de votre banque

Cours bnp paribas easy s&p 500 ucits etf : guide complet pour investir sereinement

Cours bnp paribas easy s&p 500 ucits etf : guide complet pour investir sereinement

Chiffre d’affaires du crédit agricole : ce qu’il faut vraiment retenir

Chiffre d’affaires du crédit agricole : ce qu’il faut vraiment retenir

Assurance prêt après 65 ans : pourquoi le coût s’envole et 3 leviers pour diviser votre facture

Assurance prêt après 65 ans : pourquoi le coût s’envole et 3 leviers pour diviser votre facture