SCPI en nue-propriété : comment obtenir jusqu’à 45 % de décote et neutraliser votre fiscalité

Investir dans l’immobilier sans alourdir sa feuille d’impôt est un défi pour de nombreux épargnants. La SCPI en nue-propriété répond à cette problématique grâce à un montage patrimonial précis : vous achetez des parts de Société Civile de Placement Immobilier avec une réduction immédiate sur le prix, en échange de l’abandon temporaire des revenus. Ce mécanisme, appelé démembrement de propriété, permet de se constituer un capital solide tout en s’affranchissant de la pression fiscale pendant plusieurs années.

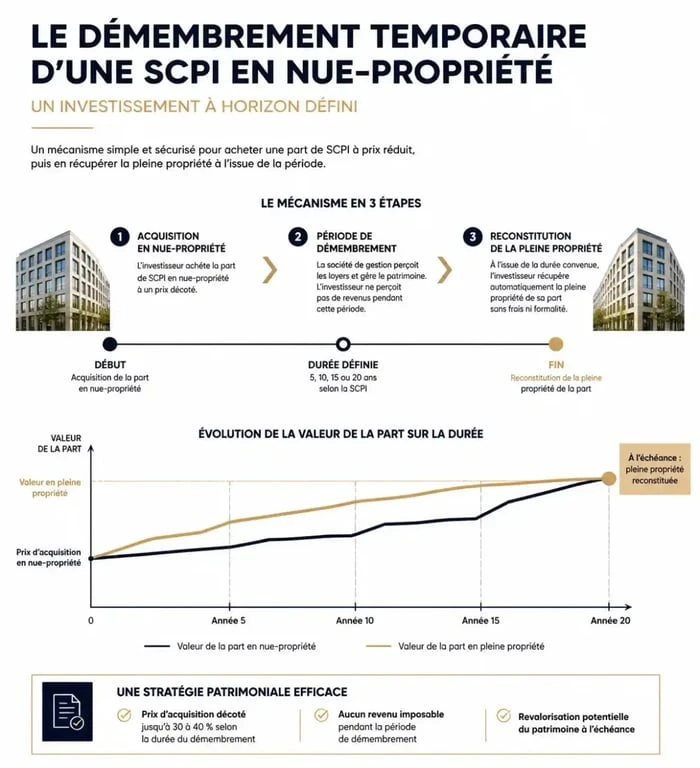

Le mécanisme du démembrement temporaire appliqué aux SCPI

Pour comprendre l’intérêt de la nue-propriété, il faut décomposer le droit de propriété en deux éléments : l’usufruit et la nue-propriété. L’usufruitier utilise le bien et perçoit les loyers. Le nu-propriétaire possède les murs, mais ne touche rien pendant une période définie contractuellement.

Dans le cadre d’une SCPI, ce démembrement est temporaire, sur une durée fixe allant de 5 à 20 ans. Durant cette période, une personne morale, comme un bailleur social ou une institution financière, acquiert l’usufruit. En tant que nu-propriétaire, vous achetez vos parts avec une décote significative. À l’issue du contrat, vous récupérez automatiquement la pleine propriété des parts et commencez à percevoir l’intégralité des dividendes versés par la SCPI.

Ce montage structure votre patrimoine sur le long terme. En différant la perception de vos gains, vous n’achetez pas seulement de l’immobilier moins cher ; vous créez une trajectoire de croissance mécanique. Cette approche fige une valeur d’acquisition décotée qui, par le simple effet du temps, tend vers la valeur de marché. Vous gravez ainsi une plus-value latente dès le premier jour, indépendamment des fluctuations cycliques du secteur immobilier.

La décote : un levier de performance immédiat

Le principal attrait de la nue-propriété est le prix d’achat. Comme vous ne percevez pas de revenus pendant une durée déterminée, la société de gestion accorde une réduction sur le prix de la part. Cette décote correspond à la somme des loyers que vous auriez perçus en pleine propriété.

Plus la durée de démembrement est longue, plus la décote est importante. Voici les clés de répartition moyennes observées sur le marché :

| Durée du démembrement | Prix d’achat (Nue-propriété) | Décote constatée |

|---|---|---|

| 5 ans | 80 % à 85 % | 15 % à 20 % |

| 10 ans | 65 % à 75 % | 25 % à 35 % |

| 15 ans | 55 % à 65 % | 35 % à 45 % |

| 20 ans | 50 % à 55 % | 45 % à 50 % |

Prenons un exemple concret : vous investissez 100 000 € dans une SCPI dont la part vaut 200 €. En pleine propriété, vous détenez 500 parts. Si vous optez pour un démembrement sur 10 ans avec une décote de 32 %, vous achetez la part 136 €. Avec le même capital, vous devenez propriétaire de 735 parts. Au bout de 10 ans, vous possédez 735 parts en pleine propriété, valorisées 147 000 € hors revalorisation du prix de la part, sans avoir déboursé un euro de plus.

Une fiscalité neutralisée pendant le démembrement

L’investissement en SCPI classique est souvent critiqué pour sa fiscalité. Les revenus fonciers sont soumis au barème de l’impôt sur le revenu, jusqu’à 45 %, auxquels s’ajoutent 17,2 % de prélèvements sociaux. La nue-propriété supprime ces contraintes.

Zéro impôt sur le revenu et prélèvements sociaux

Puisque vous ne percevez aucun dividende pendant la phase de démembrement, vous n’avez aucun revenu à déclarer. Il n’y a donc aucune imposition supplémentaire. C’est une solution efficace pour les contribuables situés dans les tranches marginales d’imposition élevées, 30 %, 41 % ou 45 %, qui souhaitent investir sans alourdir leur fiscalité.

Exonération d’IFI (Impôt sur la Fortune Immobilière)

Sur le plan patrimonial, la nue-propriété offre un avantage majeur : les actifs détenus en nue-propriété n’entrent pas dans l’assiette taxable de l’IFI. C’est l’usufruitier qui déclare la valeur des parts en pleine propriété. Pour les investisseurs soumis à cet impôt, la SCPI en nue-propriété permet de développer son capital immobilier tout en restant hors du champ de l’IFI.

À qui s’adresse cet investissement ?

La SCPI en nue-propriété répond à des objectifs de vie précis. Elle est pertinente pour trois profils d’investisseurs principaux.

Les cadres en activité préparant leur retraite utilisent ce levier pour faire coïncider la fin du démembrement avec leur départ à la retraite. L’investisseur achète des parts avec une forte décote pendant ses années de revenus élevés, puis récupère la pleine propriété et les revenus complémentaires au moment où ses revenus professionnels baissent.

Les investisseurs fortement imposés, qui n’ont pas besoin de revenus immédiats mais souhaitent capitaliser, transforment leurs liquidités en patrimoine immobilier sans frottement fiscal.

Enfin, les parents souhaitant transmettre leur patrimoine utilisent la nue-propriété pour optimiser la donation. Les droits de mutation sont calculés uniquement sur la valeur de la nue-propriété, déjà décotée, ce qui réduit considérablement le coût fiscal de la transmission pour les héritiers.

Les points de vigilance avant de souscrire

Ce placement comporte des spécificités à maîtriser. Le premier point est l’absence de liquidité immédiate. S’il est techniquement possible de revendre des parts en nue-propriété sur le marché secondaire, cela reste complexe et souvent moins avantageux que d’attendre le terme du démembrement. C’est un placement tunnel.

La performance finale dépend de deux facteurs : la décote initiale et l’évolution du prix de la part. Si le marché immobilier baisse et que la valeur de la part diminue sur 10 ans, cela réduit l’avantage de la décote. Il est donc crucial de sélectionner des SCPI gérées par des sociétés solides, affichant des performances résilientes et des stratégies d’investissement cohérentes avec les besoins futurs du marché.

Enfin, la récupération de la pleine propriété déclenche l’imposition des revenus. Il faut anticiper cette échéance pour s’assurer que les revenus futurs seront accueillis dans un cadre fiscal optimisé, par exemple via un démembrement croisé ou en prévoyant des charges déductibles.

- Pourquoi la retraite brute n’est pas la retraite nette : les retenues qui changent le montant versé - 3 août 2026

- Bac+2, distance, RNCP : les vrais critères pour choisir une formation en gestion de patrimoine - 3 août 2026

- Business model canvas vierge : 9 blocs pour structurer votre modèle économique - 2 août 2026

Articles qui pourraient vous intéresser :

Peut-on déduire les intérêts d’emprunt pour une résidence principale en 2026 ?

Peut-on déduire les intérêts d’emprunt pour une résidence principale en 2026 ?

Placer 200 000 euros : quel revenu mensuel espérer selon votre stratégie ?

Placer 200 000 euros : quel revenu mensuel espérer selon votre stratégie ?

Comptable pour SCI à l’IS : tarifs réels, obligations et 3 critères pour ne pas surpayer

Comptable pour SCI à l’IS : tarifs réels, obligations et 3 critères pour ne pas surpayer

Usufruit de SCPI : 3 leviers pour optimiser votre trésorerie et financer vos projets

Usufruit de SCPI : 3 leviers pour optimiser votre trésorerie et financer vos projets