Donation en nue-propriété après 70 ans : 30 % de taxation évitée et pièges successoraux à anticiper

Transmettre son patrimoine de son vivant est un levier de prévoyance efficace, particulièrement après 70 ans. À cet âge, la donation en nue-propriété devient une stratégie pertinente : elle permet de préparer l’avenir de ses proches tout en conservant l’usage de son logement. Cette opération nécessite toutefois une maîtrise des barèmes fiscaux et des règles de protection successorale pour transformer ce geste en une transmission sereine.

Le mécanisme de la nue-propriété après 70 ans

La donation avec réserve d’usufruit divise la propriété d’un bien en deux droits distincts : l’usufruit et la nue-propriété. Pour le donateur de plus de 70 ans, cela signifie qu’il conserve le droit d’habiter le logement ou d’en percevoir les loyers, tandis qu’il transmet la propriété future à ses bénéficiaires, les nus-propriétaires.

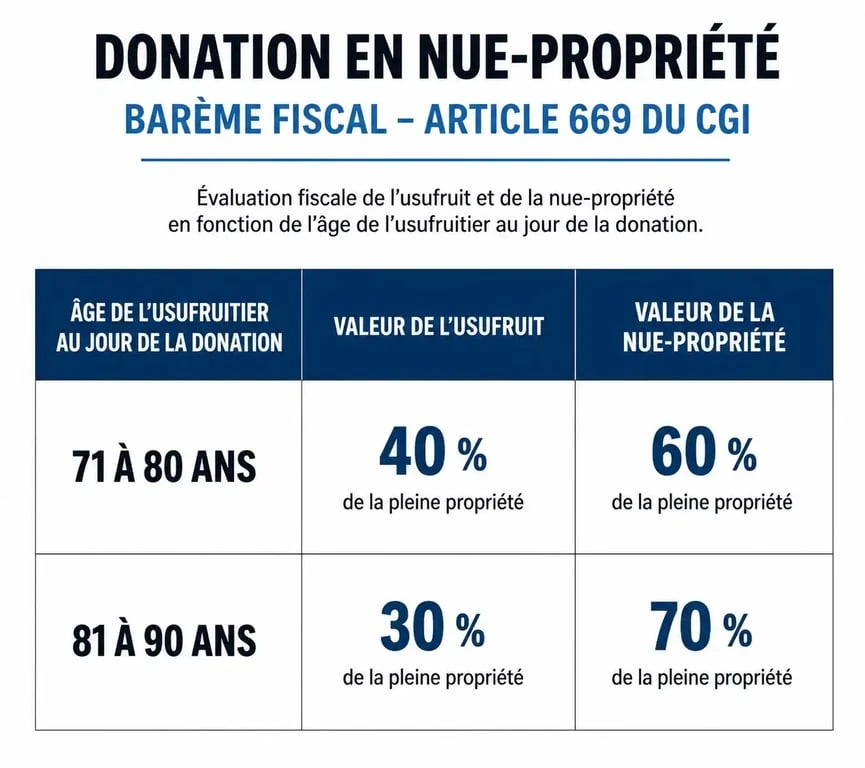

Le barème fiscal de l'article 669 du CGI

L'administration fiscale évalue l'usufruit et la nue-propriété selon l'âge du donateur au moment de l'acte. À mesure que le donateur avance en âge, la valeur de l'usufruit diminue, augmentant mécaniquement celle de la nue-propriété.

Entre 71 et 80 ans, l'usufruit est estimé à 30 % de la valeur totale du bien, et la nue-propriété à 70 %. Entre 81 et 90 ans, l'usufruit tombe à 20 %, portant la nue-propriété à 80 %. Cette répartition est déterminante, car les droits de donation s'appliquent uniquement sur la valeur de la nue-propriété. En donnant avant 81 ans, vous transmettez la totalité du bien futur en étant taxé sur seulement 70 % de sa valeur actuelle.

L'extinction naturelle de l'usufruit

Au décès du donateur, l'usufruit s'éteint automatiquement. Le nu-propriétaire devient alors plein propriétaire sans payer de taxes supplémentaires ni de droits de succession sur la part déjà reçue. Cette transmission est fiscalement neutre au moment du décès.

Les avantages fiscaux et abattements disponibles

La donation après 70 ans permet de mobiliser les abattements légaux, renouvelables tous les 15 ans. Si une première donation a eu lieu vers 55 ans, le compteur est remis à zéro, autorisant une nouvelle transmission optimisée.

L'abattement de 100 000 euros par enfant

Chaque parent peut transmettre jusqu'à 100 000 € à chaque enfant sans droits de donation. Pour un bien de 300 000 € à 72 ans, la nue-propriété transmise vaut 210 000 € (70 %). Avec deux enfants, l'abattement cumulé atteint 200 000 €. Les droits ne portent alors que sur les 10 000 € restants, une charge fiscale bien inférieure à celle d'une succession classique.

La transmission immobilière après 70 ans pose parfois la question de la gestion quotidienne. Pour éviter les tensions liées aux charges, il est possible d'insérer des clauses dans l'acte notarié prévoyant que l'usufruitier conserve la charge de tous les travaux, y compris les grosses réparations (article 606 du Code civil). Cette précision sécurise la jouissance du bien jusqu'au terme de l'usufruit.

Le cas des petits-enfants et des tiers

L'abattement est de 31 865 € par petit-enfant. Bien que plus modeste, cet abattement peut être combiné avec la donation en nue-propriété pour sauter une génération et réduire l'imposition successorale globale. Il convient toutefois de veiller à ne pas entamer la réserve héréditaire des enfants.

Les étapes clés et le rôle du notaire

La donation d'un bien immobilier impose le recours à un notaire. L'acte authentique garantit la validité juridique de l'opération.

La préparation du dossier et l'estimation du bien

La première étape consiste à estimer le bien à sa valeur vénale réelle. Une sous-évaluation expose à un redressement fiscal. Le notaire vérifie le titre de propriété et l'état des hypothèques. Pour les donateurs de plus de 70 ans, il s'assure également de la pleine capacité juridique, parfois par un certificat médical attestant du consentement éclairé.

Le calcul des frais de l'acte

Outre les droits de donation, il faut prévoir les émoluments du notaire et les taxes de publicité foncière. Voici une estimation des frais pour une donation en nue-propriété :

| Valeur totale du bien | Valeur de la nue-propriété (70%) | Estimation des frais |

|---|---|---|

| 150 000 € | 105 000 € | Environ 3 200 € |

| 300 000 € | 210 000 € | Environ 5 500 € |

| 500 000 € | 350 000 € | Environ 8 200 € |

Le donateur peut prendre à sa charge les frais de notaire et les droits de donation sans que cela soit considéré comme une donation supplémentaire. C'est un moyen efficace de transmettre davantage à ses héritiers sans surcoût fiscal.

Précautions et limites de la donation après 70 ans

La donation en nue-propriété est irrévocable. Une fois l'acte signé, le bien ne peut être repris, sauf en cas de clause de retour conventionnel si le donataire décède avant le donateur.

La protection du conjoint survivant

Un piège courant consiste à donner la nue-propriété de sa résidence principale sans protéger son conjoint. Si le bien est un bien propre, il est impératif de prévoir une clause de réversion d'usufruit. Au décès du donateur, l'usufruit ne s'éteint pas mais se poursuit sur la tête du conjoint survivant, lui garantissant le droit d'occuper les lieux.

La gestion de la dépendance

Avant de donner la nue-propriété, évaluez vos besoins futurs. Si vous devez intégrer un EHPAD, les revenus locatifs pourraient être nécessaires pour financer les frais de séjour. Une fois la nue-propriété donnée, vous ne pouvez plus vendre le bien seul. La vente nécessite l'accord des nus-propriétaires, et le prix est partagé selon le barème en vigueur.

L'équilibre entre les héritiers : la donation-partage

Pour éviter les conflits, la donation-partage est préférable à la donation simple. Elle fige la valeur des biens au jour de la donation. Cela empêche qu'un enfant favorisé par la hausse de l'immobilier doive indemniser ses frères et sœurs des années plus tard. Après 70 ans, c'est l'outil privilégié pour maintenir la paix familiale.

- Impayés, dégradations, menaces : quand porter plainte contre son locataire ? - 21 juillet 2026

- Ancien, neuf ou terrain : quels frais de notaire prévoir avec le simulateur centenaire.org ? - 21 juillet 2026

- APL étudiants étrangers : qui garde l’aide, qui la perd après le 1er juillet 2026 ? - 21 juillet 2026

Articles qui pourraient vous intéresser :

Amundi msci world ucits etf eur : guide complet pour bien l’utiliser

Amundi msci world ucits etf eur : guide complet pour bien l’utiliser

Déclarations LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse fiscale

Déclarations LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse fiscale

Déblocage des fonds de succession : délais, procédures et solutions en cas de blocage

Déblocage des fonds de succession : délais, procédures et solutions en cas de blocage

Taxe foncière : comment comptabiliser l’avis d’imposition sans erreur

Taxe foncière : comment comptabiliser l’avis d’imposition sans erreur