Devenir propriétaire dans des zones où le marché immobilier s’emballe relève souvent du défi. Le Bail Réel Solidaire (BRS) propose une alternative efficace, permettant d’acquérir un logement à un prix souvent 30 % à 50 % inférieur au marché classique. Toutefois, cette accessibilité repose sur des règles strictes. Pour un futur acquéreur, comprendre les limites de ce dispositif est nécessaire afin d’éviter toute désillusion lors de la revente ou de la transmission du patrimoine.

La dissociation du foncier et du bâti : une propriété incomplète

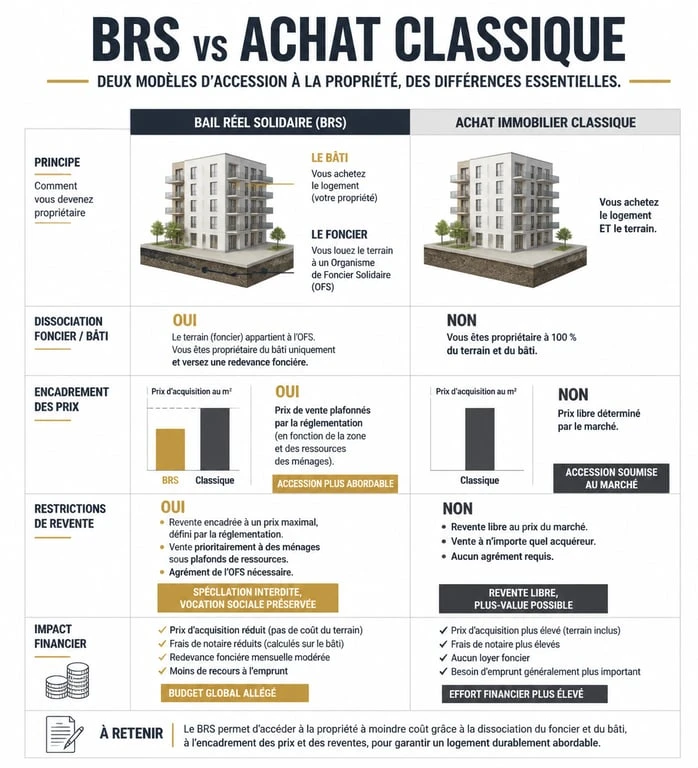

Le principe du BRS repose sur une séparation juridique : vous êtes propriétaire des murs (le bâti), mais vous restez locataire du terrain (le foncier). Ce dernier appartient à un Organisme de Foncier Solidaire (OFS). Cette structure gère le dispositif et impose une dépendance contractuelle qui dure toute la vie du bail.

Une redevance mensuelle perpétuelle

Contrairement à un achat immobilier classique où les charges se limitent aux frais de copropriété et aux taxes une fois le crédit remboursé, le BRS impose le paiement d’une redevance pour l’occupation du terrain. Son montant varie généralement entre 0,50 € et 4 € par mètre carré chaque mois. Bien que modérée, cette somme représente une charge fixe permanente. Sur trente ans, pour un appartement de 70 m², cela représente un coût supplémentaire compris entre 25 000 € et 50 000 €, venant s’ajouter aux mensualités de votre prêt immobilier.

Le bail rechargeable, une sécurité à double tranchant

Le bail initial est conclu pour une durée longue, allant de 18 à 99 ans. Il est rechargeable : à chaque revente, la durée du bail repart de zéro pour le nouvel acquéreur. Si cela garantit la valeur d’usage du bien, cela confirme également que vous n’accéderez jamais à la pleine propriété. Vous restez lié par une convention qui limite votre liberté d’action sur le long terme.

L’encadrement des prix : l’absence de plus-value spéculative

C’est l’inconvénient principal pour ceux qui envisagent l’immobilier comme un placement financier. En BRS, la spéculation est mathématiquement impossible. Le prix de revente de votre logement est strictement encadré par l’OFS.

Lors de la revente, le prix est indexé sur l’évolution de l’Indice de Référence des Loyers (IRL) ou de l’Indice du Coût de la Construction (ICC). Même si le quartier où vous avez acheté devient prisé et que les prix du marché libre s’envolent, votre prix de vente reste aligné sur l’inflation des coûts de construction. Vous récupérez votre capital investi et une valorisation modérée, mais vous ne réaliserez pas la plus-value financière permise par une acquisition classique en zone tendue.

Cette approche permet de concevoir son logement comme une protection contre la hausse des loyers plutôt que comme un actif volatil. En stabilisant le coût du logement, le dispositif sécurise le parcours résidentiel sans chercher le profit. C’est une vision de l’immobilier centrée sur l’usage : on achète un toit pour y vivre. Cette philosophie de bouclier habitat permet de maintenir le logement abordable pour les familles qui vous succéderont.

Des restrictions strictes sur l’usage et la transmission

Le Bail Réel Solidaire est un dispositif à vocation sociale. À ce titre, il impose des règles d’occupation qui peuvent devenir contraignantes si votre situation personnelle évolue.

L’obligation de résidence principale

Le logement en BRS doit obligatoirement être votre résidence principale. Il est interdit d’en faire une résidence secondaire. Si vous devez déménager pour des raisons professionnelles, vous ne pouvez pas conserver le bien pour vos vacances. La mise en location est également très réglementée. Elle n’est autorisée que de manière temporaire, sous conditions de ressources du locataire et avec un loyer plafonné, après accord préalable de l’OFS.

La complexité de la transmission par héritage

Transmettre un bien en BRS à ses enfants est possible, mais sous une condition majeure : les héritiers doivent respecter les plafonds de ressources en vigueur au moment du décès. Si vos enfants dépassent ces critères, ils ne pourront pas occuper le logement. Ils seront contraints de vendre le bien à un ménage éligible, aux conditions de prix fixées par l’OFS. Cela peut créer des situations successorales où le patrimoine familial ne peut pas être conservé par la descendance.

Éligibilité et financement : des barrières à l’entrée et à la sortie

Le BRS n’est pas ouvert à tous, et cette sélection stricte impacte autant l’achat que la revente future.

Le respect des plafonds de ressources

Pour acheter en BRS, vos revenus ne doivent pas dépasser les plafonds liés au Prêt Social Location-Accession (PSLA). Ces plafonds dépendent de la zone géographique et de la composition du foyer. Si vos revenus augmentent significativement après l’achat, cela n’aura pas d’impact sur votre droit d’occuper les lieux, mais cela limitera vos options si vous souhaitez acheter un autre bien en BRS plus tard.

| Nombre de personnes | Zone A (Paris, Côte d’Azur, etc.) | Zone B et C |

|---|---|---|

| 1 personne | 37 581 € | 28 657 € |

| 2 personnes | 52 621 € | 38 209 € |

| 3 personnes | 63 277 € | 45 943 € |

| 4 personnes | 76 397 € | 55 456 € |

Un marché de la revente plus restreint

Le jour où vous décidez de vendre, vous ne pouvez pas vendre à n’importe qui. Votre acheteur doit impérativement être agréé par l’OFS et respecter les mêmes plafonds de ressources que vous au moment de votre achat. Dans les zones très tendues, la demande est forte, mais cela limite mécaniquement le nombre d’acquéreurs potentiels. Le délai de vente peut s’en trouver allongé, et la négociation est quasi inexistante puisque le prix est déjà plafonné par l’organisme foncier.

Des difficultés de financement bancaire

Certaines banques restent frileuses face à la nature hybride de la propriété. Le fait que le terrain ne vous appartienne pas rend la prise de garantie, comme l’hypothèque, plus complexe pour l’établissement financier. Il est souvent nécessaire de se tourner vers des banques partenaires du dispositif, ce qui peut limiter vos possibilités de mise en concurrence pour obtenir le meilleur taux de crédit.

Le BRS, un choix de vie plus qu’un placement

En résumé, les inconvénients du Bail Réel Solidaire découlent de sa force principale : le prix réduit. En acceptant de ne pas spéculer et de se soumettre à des règles d’occupation strictes, l’acquéreur bénéficie d’un confort de vie immédiat qu’il n’aurait pas pu s’offrir autrement.

Il est préférable de voir le BRS comme une alternative à la location plutôt que comme un équivalent à l’achat de pleine propriété. En comparant le coût d’une redevance BRS et d’un crédit réduit au montant d’un loyer à fonds perdus, le calcul reste souvent avantageux pour les ménages modestes. Cependant, pour celui qui cherche à bâtir un patrimoine transmissible sans condition ou à réaliser une plus-value immobilière, le BRS s’avérera être une impasse. C’est un contrat social autant que financier : on échange une part de sa liberté de propriétaire contre le droit d’habiter dignement là où le marché nous aurait normalement exclus.