Assurance prêt après 65 ans : pourquoi le coût s’envole et 3 leviers pour diviser votre facture

Découvrez comment optimiser le coût de votre assurance de prêt immobilier après 65 ans grâce à la délégation, la convention AERAS et des stratégies patrimoniales. Emprunter pour acquérir un bien immobilier après 65 ans est une démarche de plus en plus courante. Que ce soit pour l’achat d’une résidence secondaire, un investissement locatif ou un nouveau projet de vie à la retraite, les banques ne ferment plus systématiquement la porte aux seniors. Cependant, un obstacle de taille se dresse souvent sur la route des emprunteurs : l’assurance de prêt. À cet âge, la part de l’assurance dans le coût total du crédit peut représenter jusqu’à la moitié de la charge financière globale. Comprendre comment les taux sont calculés et quels leviers actionner est donc indispensable pour ne pas voir son projet immobilier s’effondrer sous le poids des surprimes.

Comment est déterminé le taux d’assurance de prêt après 65 ans ?

Le coût de l’assurance emprunteur pour un profil senior ne repose pas sur les mêmes grilles tarifaires que pour un actif de 30 ans. Les assureurs évaluent le risque de décès et d’invalidité sur une probabilité statistique élevée, ce qui impacte directement le TAEA (Taux Annuel Effectif de l’Assurance).

L’impact de l’âge sur la prime de risque

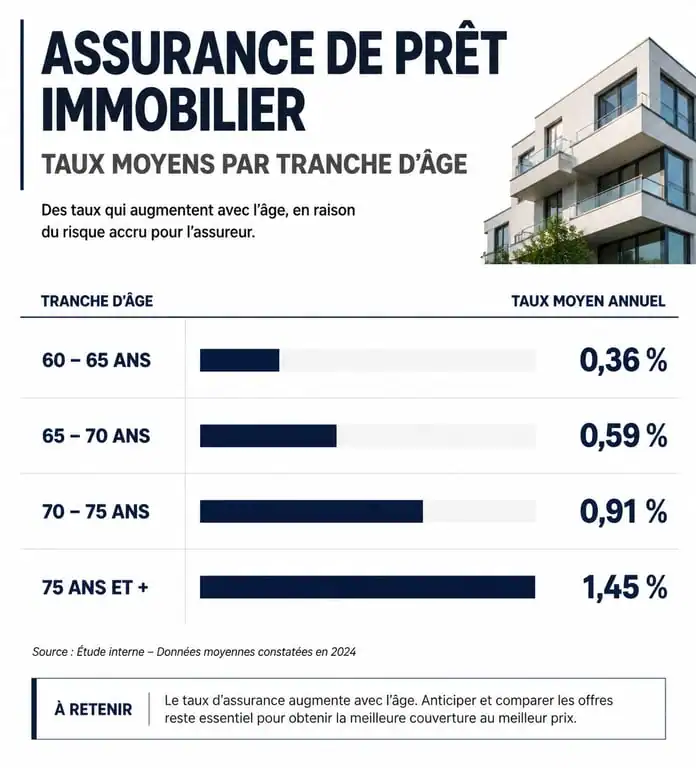

À partir de 65 ans, chaque année supplémentaire pèse lourdement sur le calcul de la prime. Le taux d’assurance varie de 0,60 % à plus de 1,50 % du capital emprunté selon les établissements. Cette hausse s’explique par la montée des risques biométriques. Les assureurs considèrent que la probabilité d’un sinistre augmente de manière exponentielle après le passage à la retraite. Le coût n’est plus linéaire et subit des paliers de tarification souvent situés à 65, 70 et 75 ans.

Le questionnaire médical : un passage obligé et rigoureux

Si la loi Lemoine a supprimé le questionnaire de santé pour les prêts de moins de 200 000 € se terminant avant 60 ans, les emprunteurs de plus de 65 ans y sont presque toujours soumis. Les formalités médicales sont renforcées. L’assureur peut exiger un bilan sanguin complet, un rapport cardiologique ou des examens spécifiques selon les antécédents déclarés. Ces résultats déterminent si vous bénéficiez du tarif de base, si vous subissez une surprime ou si certaines pathologies sont exclues de la couverture.

Les garanties spécifiques et les limites d’âge à surveiller

Lorsqu’on emprunte après 65 ans, la nature des garanties change. Les banques sont généralement moins exigeantes sur les garanties liées à l’activité professionnelle, mais restent intraitables sur le risque de décès.

Décès et PTIA : le socle de base

Pour un senior, les garanties ITT ou IPT sont souvent inutiles puisque l’emprunteur est déjà à la retraite. La banque se concentre donc sur la garantie Décès et la PTIA (Perte Totale et Irréversible d’Autonomie). Il est impératif de vérifier l’âge de fin de couverture. Si de nombreux contrats cessent de couvrir le décès à 75 ans, des offres spécialisées permettent aujourd’hui de prolonger cette protection jusqu’à 85, voire 90 ans. C’est un point de vigilance majeur : si votre prêt dure 15 ans et que vous avez 68 ans, vous devez vous assurer que la garantie court bien jusqu’à vos 83 ans.

L’anticipation patrimoniale comme stratégie de couverture

Souscrire un contrat à cet âge demande une gestion rigoureuse. Anticipez la trajectoire de votre santé sur les quinze prochaines années pour éviter que l’assurance ne devienne un poids mort. Cette vigilance permet d’identifier le point de bascule où le coût de la prime dépasse l’intérêt même de l’investissement immobilier. Privilégiez des garanties dégressives ou des nantissements d’actifs financiers déjà constitués. En scrutant l’horizon financier, l’emprunteur senior transforme une contrainte en un outil de pilotage de sa succession.

3 leviers concrets pour réduire le coût de l’assurance après 65 ans

Il est rare d’obtenir le meilleur taux d’assurance directement auprès de sa banque. Pour faire baisser la facture, il faut jouer sur la concurrence et les spécificités réglementaires françaises.

1. La délégation d’assurance (Loi Lagarde et Loi Lemoine)

La délégation d’assurance est l’arme la plus efficace pour un senior. Elle permet de choisir un contrat auprès d’un assureur externe plutôt que d’accepter le contrat « groupe » de la banque, souvent mutualisé et coûteux pour les profils atypiques. Grâce à la Loi Lemoine, vous pouvez changer d’assurance à tout moment, sans frais, même si votre prêt est déjà en cours. Pour un emprunteur de 65 ans, passer d’un contrat groupe à une délégation génère souvent une économie de 10 000 € à 25 000 € sur la durée totale du prêt.

2. Le choix entre capital initial et capital restant dû

Il existe deux modes de calcul des primes. Sur le capital initial, la prime est fixe pendant toute la durée du prêt, ce qui rassure le budget mais coûte cher sur le long terme. Sur le capital restant dû, la prime diminue chaque mois à mesure que vous remboursez votre crédit. Pour un senior, cette option est souvent avantageuse car elle réduit la charge financière au fil des années, au moment où les revenus de la retraite peuvent stagner. Attention toutefois : avec ce calcul, les premières mensualités sont élevées.

3. La négociation des surprimes et exclusions

Si vous présentez un risque de santé, l’assureur appliquera une surprime. Mettez en concurrence plusieurs assureurs spécialisés dans les risques aggravés. Certains sont plus cléments que d’autres sur des pathologies spécifiques. Parfois, il est préférable d’accepter une exclusion sur une maladie déjà connue afin de maintenir un taux de prime acceptable, plutôt que de payer une surprime de 300 %.

Le recours à la Convention AERAS en cas de difficultés

Si votre état de santé rend l’obtention d’une assurance impossible aux conditions standards, vous entrez dans le cadre de la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé).

Le fonctionnement des trois niveaux

La convention AERAS prévoit un examen automatique de votre dossier à trois niveaux de sévérité. Si le niveau 1 (analyse standard) échoue, votre dossier passe au niveau 2 (analyse par des médecins experts). En cas de nouvel échec, le niveau 3 examine si votre dossier peut être mutualisé via un pool d’assureurs spécialisés. Pour les seniors, cela permet d’obtenir une couverture là où un refus pur et simple aurait été prononcé par une agence bancaire classique.

Le plafonnement des surprimes

L’un des avantages majeurs d’AERAS est le mécanisme d’écrêtement des surprimes. Sous certaines conditions de revenus, la convention prévoit que le coût de l’assurance ne peut pas dépasser une certaine part du TAEG du prêt. C’est une sécurité indispensable pour éviter que l’assurance ne rende le crédit usuraire.

Tableau comparatif des taux moyens et limites de couverture

Le tableau ci-dessous présente une estimation des taux moyens observés sur le marché pour un emprunteur non-fumeur en bonne santé, ainsi que les limites d’âge courantes pratiquées par les assureurs spécialisés.

| Tranche d’âge à la souscription | Taux moyen (Délégation) | Taux moyen (Banque) | Âge limite de fin de garantie |

|---|---|---|---|

| 60 – 65 ans | 0,45 % – 0,70 % | 0,85 % – 1,10 % | 75 – 85 ans |

| 65 – 70 ans | 0,75 % – 1,10 % | 1,20 % – 1,60 % | 85 ans |

| 70 – 75 ans | 1,15 % – 1,60 % | 1,70 % – 2,20 % | 85 – 90 ans |

| Plus de 75 ans | Sur devis spécifique | Souvent refusé | 90 ans (rare) |

Quelles alternatives si l’assurance est refusée ou trop chère ?

Si le taux d’assurance reste prohibitif ou si aucun assureur ne souhaite couvrir votre profil, des solutions alternatives existent pour garantir votre prêt immobilier après 65 ans.

Le nantissement d’un contrat d’assurance-vie

Si vous disposez d’une épargne solide, vous pouvez proposer à la banque de « nantir » votre contrat d’assurance-vie. L’épargne sert de garantie au prêt. En cas de décès, la banque se rembourse directement sur le contrat. Cette solution permet de s’affranchir totalement de l’assurance emprunteur et de ses formalités médicales, tout en conservant la disponibilité de votre capital qui continue de produire des intérêts.

L’hypothèque ou la caution réelle

Une autre option consiste à proposer une hypothèque sur un autre bien immobilier que vous possédez déjà et qui est libre de tout crédit. La banque dispose alors d’une garantie physique solide. Bien que cette solution entraîne des frais de notaire, elle est parfois bien plus économique que de payer une assurance de prêt au taux fort pendant 15 ans. La caution mutuelle par un organisme tiers peut également être couplée à une assurance décès simplifiée pour limiter les coûts.

En conclusion, obtenir un taux d’assurance de prêt immobilier compétitif après 65 ans demande de l’anticipation et une mise en concurrence rigoureuse. Ne vous contentez jamais de la première offre de votre banquier : utilisez les simulateurs en ligne, sollicitez un courtier spécialisé en risques aggravés et vérifiez scrupuleusement les conditions de fin de garantie pour que votre projet immobilier reste une source de sérénité plutôt qu’une charge financière imprévue.

- Qui peut bénéficier d’un loyer modéré ? Conditions, priorités et démarches - 9 août 2026

- Impôt, travaux, durée : quel dispositif de défiscalisation immobilière choisir ? - 9 août 2026

- Revenus réguliers ou entrepôts obsolètes ? Ce qu’il faut savoir avant d’investir dans l’immobilier logistique - 8 août 2026

Articles qui pourraient vous intéresser :

Avance sur héritage : les 2 règles d’or pour transmettre sans risque fiscal ni conflit familial

Avance sur héritage : les 2 règles d’or pour transmettre sans risque fiscal ni conflit familial

Expert-comptable pour SCI : sécurisez votre patrimoine et optimisez votre fiscalité dès 45 € par mois

Expert-comptable pour SCI : sécurisez votre patrimoine et optimisez votre fiscalité dès 45 € par mois

Légataire à titre universel : quote-part, dettes et 3 règles pour sécuriser votre succession

Légataire à titre universel : quote-part, dettes et 3 règles pour sécuriser votre succession

Prêt viager hypothécaire : quelles banques le proposent et comment y accéder ?

Prêt viager hypothécaire : quelles banques le proposent et comment y accéder ?