Devenir marchand de biens : 4 étapes pour structurer votre activité et réussir

Le métier de marchand de biens immobiliers attire par son potentiel de rentabilité, mais il exige une rigueur absolue. Loin de l’image de l’investisseur opportuniste, cette activité commerciale consiste à acheter des biens, les valoriser par des travaux ou des divisions, puis les revendre pour réaliser une plus-value. C’est une profession qui demande une maîtrise pointue du droit, de la fiscalité et des techniques du bâtiment.

Contrairement à l’investisseur locatif qui mise sur le long terme, le marchand de biens est un commerçant. Son stock est composé d’immeubles, de maisons ou de terrains. Pour réussir, il ne suffit pas d’avoir du flair ; il faut structurer son activité, choisir le cadre juridique adapté et comprendre les mécanismes complexes de la fiscalité immobilière professionnelle.

Qu’est-ce qu’un marchand de biens et quelles sont ses missions ?

Le marchand de biens est un professionnel qui achète des actifs immobiliers en son nom propre ou via une société, dans le but de les revendre. Cette activité est définie par l’article 35 du Code général des impôts. Sa mission principale consiste à créer de la valeur ajoutée sur un actif immobilier dans un délai généralement compris entre 6 et 24 mois.

La distinction avec l’agent immobilier

Il est fréquent de confondre ces deux professions, pourtant leurs rôles sont opposés. L’agent immobilier est un intermédiaire : il met en relation un vendeur et un acheteur contre une commission. Il ne possède jamais le bien. À l’inverse, le marchand de biens est propriétaire de ses actifs. Il prend un risque financier direct en investissant ses propres fonds ou en contractant des emprunts bancaires.

Les opérations types du marchand de biens

Le quotidien de ce professionnel s’articule autour de plusieurs opérations stratégiques :

La rénovation totale consiste à acheter un bien vétuste, le remettre aux normes (isolation, électricité, plomberie) et le revendre clés en main. La division parcellaire permet d’acheter un grand terrain pour le découper en plusieurs lots constructibles. La découpe d’immeuble consiste à acheter un immeuble de rapport pour revendre chaque appartement individuellement après mise en copropriété. Enfin, le changement de destination transforme des bureaux ou locaux commerciaux en habitations, une opération complexe mais souvent très rentable.

Les étapes indispensables pour lancer son activité

Devenir marchand de biens ne s’improvise pas. Si aucun diplôme spécifique n’est exigé par la loi, la complexité des opérations nécessite une préparation méthodique.

1. Se former aux fondamentaux

Une solide base de connaissances est votre meilleure assurance contre la faillite. Il est crucial de maîtriser les notions d’urbanisme (PLU, déclarations préalables, permis de construire), les bases du droit immobilier et la lecture d’un bilan financier. De nombreux professionnels commencent par une formation courte ou s’entourent d’experts (notaires, architectes) avant leur première opération.

2. Créer sa structure juridique

Il est déconseillé d’exercer en nom propre en raison de la responsabilité illimitée et de la fiscalité lourde. Le choix de la société est déterminant pour la protection de votre patrimoine et l’optimisation de vos revenus. Le marchand de biens doit s’immatriculer au Registre du Commerce et des Sociétés (RCS) en tant que commerçant.

3. Établir des partenariats bancaires

Le financement est le nerf de la guerre. Pour convaincre une banque, vous devrez présenter un business plan par opération. Les banques demandent généralement un apport personnel situé entre 15 % et 25 % du montant total de l’opération (achat, travaux, frais). La solidité du dossier repose sur l’étude de marché et la marge de sécurité prévue.

4. Bâtir son réseau de professionnels

Un marchand de biens ne travaille jamais seul. Sa réussite dépend de la qualité de son écosystème : un notaire réactif pour sécuriser les actes, un expert-comptable spécialisé en immobilier pour la gestion de la TVA, et des artisans fiables pour respecter les délais de chantier. Chaque retard de travaux pèse sur la rentabilité, car les intérêts bancaires et les charges fixes continuent de courir tant que le bien n’est pas vendu.

La capacité à interpréter chaque signal envoyé par le marché local est une compétence rare. Au-delà des prix au mètre carré, il s’agit de détecter les changements de comportement des acheteurs : une demande croissante pour les espaces extérieurs ou l’arrivée imminente d’une infrastructure de transport. Anticiper ces évolutions permet de sécuriser une marge là où d’autres ne voient qu’un bien ordinaire. Cette lecture fine de l’environnement transforme une simple transaction en une opération hautement stratégique.

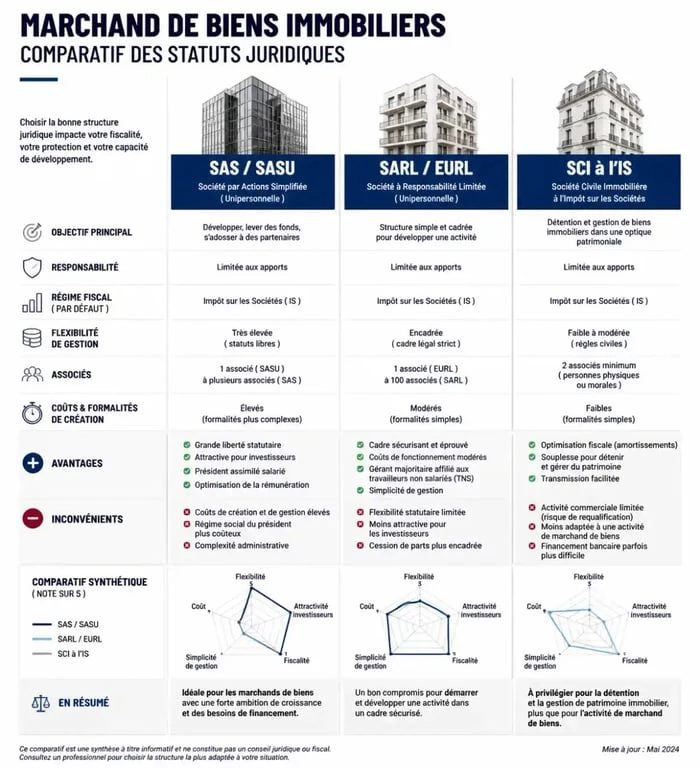

Le choix du statut juridique et l’impact fiscal

Le montage juridique impacte votre protection sociale et la manière dont vos bénéfices sont taxés.

| Statut Juridique | Avantages | Inconvénients |

|---|---|---|

| SAS / SASU | Flexibilité des statuts, dividendes peu chargés socialement, président assimilé-salarié. | Cotisations sociales élevées sur les salaires, formalités de création. |

| SARL / EURL | Charges sociales plus faibles pour le gérant majoritaire (TNS), cadre sécurisant. | Dividendes soumis aux cotisations sociales au-delà de 10 % du capital social. |

| SCI à l’IS | Idéal pour la détention patrimoniale, transmission facilitée. | Moins adaptée pour l’achat-revente pur et répétitif (risque de requalification). |

Le régime spécifique de la TVA sur marge

En tant que marchand de biens, vous êtes assujetti à la TVA. Grâce au régime de la TVA sur marge, vous ne payez la taxe que sur la différence entre le prix de revente et le prix d’achat, à condition que le bien n’ait pas changé de nature juridique. Si vous achetez un immeuble ancien et que vous réalisez des travaux de rénovation lourde assimilables à du neuf, la TVA peut s’appliquer sur le prix de vente total. Une erreur de calcul ici peut annuler votre bénéfice.

Les risques du métier et comment les limiter

Les perspectives de gains sont réelles, mais les risques sont proportionnels aux montants engagés. Un marchand de biens averti anticipe les imprévus.

Le risque administratif et l’urbanisme

L’une des erreurs les plus fréquentes est de signer un compromis de vente sans clause suspensive d’obtention de permis de construire ou de déclaration préalable. Si la mairie refuse votre projet de division ou de changement de destination, vous vous retrouvez avec un bien difficile à valoriser. Il est impératif de consulter le Plan Local d’Urbanisme (PLU) avant toute offre.

Le risque technique et les coûts cachés

Lors de l’achat de bâtiments anciens, les surprises sont courantes : présence d’amiante, fragilité structurelle ou vices cachés. Ces découvertes peuvent faire exploser le budget travaux. Pour limiter ce risque, faites toujours visiter le bien par un maître d’œuvre ou un artisan de confiance avant de finaliser l’achat. Prévoyez systématiquement une enveloppe d’imprévus de 10 % à 15 % dans votre budget travaux.

Le risque de marché et le délai de revente

Le marché immobilier est cyclique. Une hausse des taux d’intérêt peut réduire le nombre d’acheteurs potentiels, allongeant ainsi vos délais de revente. Plus le bien reste en stock, plus les frais financiers (remboursement d’emprunt, assurance, taxes) pèsent sur votre marge. La règle d’or est d’acheter sous le prix du marché dès le départ pour conserver une marge de manœuvre en cas de baisse des prix.

Les garanties obligatoires

En tant que vendeur professionnel, vous êtes responsable des travaux effectués. Vous devez souscrire à une assurance Responsabilité Civile Professionnelle (RC Pro) et, pour les travaux de structure, une assurance Dommages-Ouvrage. De plus, vous êtes tenu par la garantie des vices cachés, contrairement à un vendeur particulier qui peut s’en exonérer dans l’acte de vente.

Devenir marchand de biens demande de la patience, de la rigueur et une grande capacité d’apprentissage. En maîtrisant vos coûts, en sécurisant vos montages juridiques et en restant attentif aux évolutions législatives, vous transformerez cette activité exigeante en une entreprise pérenne et rentable.

- Locataire et changement de serrure : qui paie selon la perte, la vétusté ou l’effraction ? - 10 août 2026

- Magazine patrimonial, veille juridique, archives numériques : quelle revue choisir selon votre usage ? - 10 août 2026

- Qui peut bénéficier d’un loyer modéré ? Conditions, priorités et démarches - 9 août 2026