Simulation placement avec rente mensuelle : quel capital pour générer 1 000 € par mois ?

Anticiper ses revenus futurs mêle pragmatisme financier et sérénité. Que vous prépariez votre retraite ou souhaitiez faire fructifier un héritage, effectuer une simulation de placement avec rente mensuelle est l’étape indispensable pour transformer un capital abstrait en un pouvoir d’achat concret. L’objectif consiste à comprendre comment chaque paramètre — rendement, fiscalité, inflation — impacte la pérennité de vos revenus.

Les mécanismes fondamentaux de la rente mensuelle

Pour obtenir un revenu régulier, deux stratégies s’opposent : la consommation progressive du capital ou la perception des seuls intérêts. Le choix dépend de votre horizon de temps et de votre volonté de transmettre un patrimoine.

Rente viagère vs retraits programmés

La rente viagère est un contrat par lequel vous cédez votre capital à un assureur en échange d’un revenu versé jusqu’à votre décès. C’est une assurance contre le risque de longévité. À l’inverse, les retraits programmés consistent à piocher dans votre épargne pendant une durée définie. Si vous retirez trop chaque mois, le capital s’épuise. La simulation doit intégrer cette notion de durée pour éviter de se retrouver sans ressources à un âge avancé.

L’effet des intérêts composés

Avant de percevoir, il faut accumuler. Les intérêts de chaque année génèrent eux-mêmes des intérêts les années suivantes. Plus vous commencez tôt, moins l’effort d’épargne mensuel nécessaire pour atteindre une rente cible est élevé. Pour un même objectif de rente à 65 ans, doubler la durée de placement peut diviser par trois l’effort financier requis chaque mois.

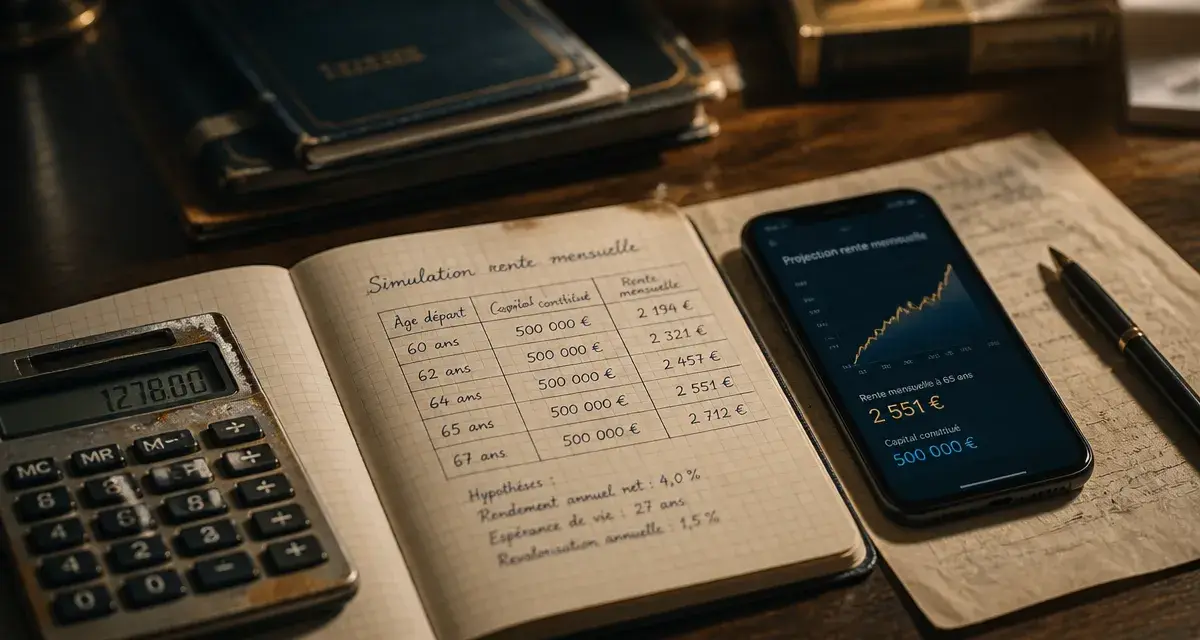

Simulation : Quel capital pour quelle rente ?

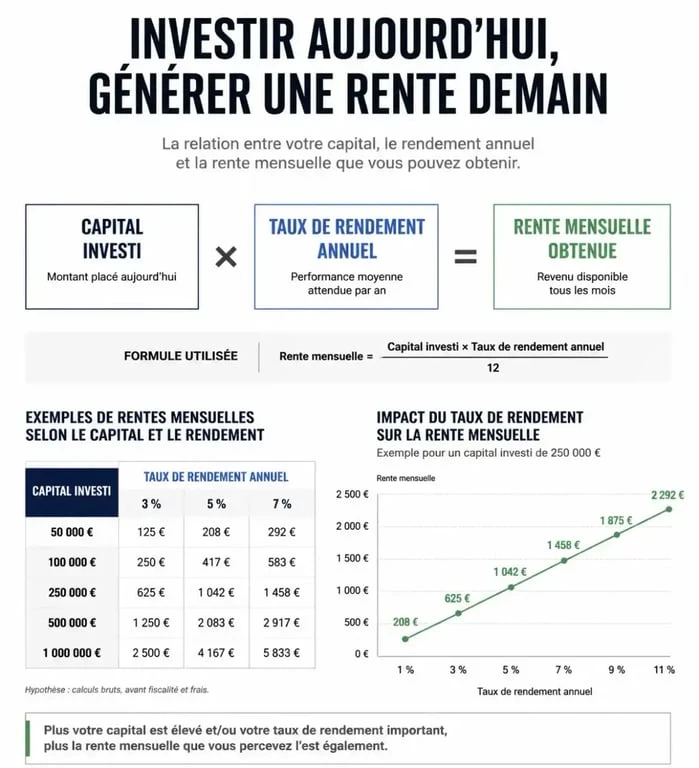

Le montant perçu dépend directement du taux de rendement de vos investissements. Voici un tableau indicatif présentant le capital nécessaire pour générer différentes rentes mensuelles, selon des scénarios de rendement brut annuel avant fiscalité et inflation.

| Rente mensuelle visée | Capital (Rendement 2%) | Capital (Rendement 4%) | Capital (Rendement 6%) |

|---|---|---|---|

| 500 € | 300 000 € | 150 000 € | 100 000 € |

| 1 000 € | 600 000 € | 300 000 € | 200 000 € |

| 2 000 € | 1 200 000 € | 600 000 € | 400 000 € |

Note : Ces calculs reposent sur le maintien du capital intact. Si vous acceptez de consommer le capital sur 20 ans, les montants nécessaires sont nettement inférieurs, mais le patrimoine disparaît au terme de la période.

Optimiser son placement : au-delà du simple calcul

Une simulation brute ne garantit pas la sécurité de votre projet. Il faut envisager votre stratégie d’investissement comme une structure qui s’adapte aux cycles économiques pour préserver votre niveau de vie. Imaginez votre épargne comme un environnement stable où chaque actif joue un rôle spécifique : les actions apportent la croissance, tandis que les obligations ou l’immobilier sécurisent le flux.

Cette approche crée une structure résiliente face aux fluctuations boursières. En diversifiant les sources de revenus, vous évitez qu’une baisse sectorielle n’impacte l’intégralité de votre rente mensuelle. Cette vision globale transforme une gestion de fortune classique en une stratégie de protection de long terme.

L’impact de l’inflation sur votre pouvoir d’achat

L’inflation est le piège invisible de toute simulation. Si vous calculez qu’il vous faut 1 500 € par mois aujourd’hui, cette somme n’aura plus la même valeur dans 20 ans. Avec une inflation moyenne de 2 % par an, 1 500 € d’aujourd’hui ne représenteront qu’environ 1 100 € en pouvoir d’achat réel dans 15 ans. Votre simulation doit viser un rendement supérieur à l’inflation ou prévoir une indexation de vos retraits.

La fiscalité : le passage du brut au net

La fiscalité érode votre rente. Selon le support choisi, le prélèvement varie :

- L’Assurance Vie : Après 8 ans, elle bénéficie d’un abattement annuel sur les produits de 4 600 € pour une personne seule et 9 200 € pour un couple.

- Le Plan d’Épargne Retraite (PER) : La sortie en rente est imposée selon le régime des pensions de retraite, après un abattement de 10 %. La sortie en capital est soumise au prélèvement forfaitaire unique sur la part des gains.

- L’immobilier (SCPI) : Les revenus sont considérés comme des revenus fonciers, souvent taxés si vous êtes dans une tranche marginale d’imposition élevée.

Choisir le bon support pour générer ses revenus

Tous les placements ne se valent pas pour transformer un capital en rente mensuelle. La liquidité et le risque sont les deux curseurs à ajuster.

Le PER : l’outil dédié à la retraite

Le Plan d’Épargne Retraite est conçu pour la phase de décumulation. Son avantage majeur réside dans la déductibilité des versements à l’entrée, ce qui gonfle le capital placé grâce à l’économie d’impôt réalisée durant la vie active. Lors de la simulation, n’oubliez pas que la rente versée sera soumise à l’impôt sur le revenu.

L’Assurance Vie : la flexibilité

Contrairement au PER, l’assurance vie permet de disposer de son argent à tout moment. Pour obtenir une rente, on met en place des rachats partiels programmés. L’avantage est double : vous ne retirez qu’une partie de votre capital, le reste continue de fructifier, et seule la part d’intérêts comprise dans le retrait est imposable.

Les SCPI de rendement : la rente immobilière

Pour ceux qui préfèrent le concret, les Sociétés Civiles de Placement Immobilier permettent de percevoir des loyers mensuels ou trimestriels. La simulation repose ici sur le taux de distribution. C’est une solution robuste pour générer des revenus réguliers, bien que moins liquide qu’un contrat d’assurance vie en cas de besoin de capital immédiat.

Les 4 étapes pour réussir sa simulation de rente

Pour structurer votre projet, suivez ces étapes méthodiques :

Définissez votre besoin net en calculant précisément la somme nécessaire chaque mois pour couvrir vos charges et vos loisirs, après impôts. Évaluez ensuite le capital disponible en faisant l’inventaire de vos actifs actuels et de votre capacité d’épargne résiduelle jusqu’à la date de début de la rente. Choisissez un profil de risque adapté : un rendement de 5 % implique une part de risque, tandis qu’un placement 100 % sécurisé sur fonds euros ne suffira probablement pas à contrer l’inflation. Enfin, testez des scénarios dégradés. Que se passe-t-il si les marchés baissent de 20 % au moment où vous commencez à percevoir votre rente ? C’est le risque de séquence de rendement, crucial à simuler pour sécuriser votre avenir.

La simulation d’un placement avec rente mensuelle n’est pas un exercice figé. Elle doit être revue régulièrement pour s’ajuster aux réalités du marché et à l’évolution de vos projets de vie. Privilégiez la diversification pour garantir que votre source de revenus reste pérenne.

- Qui peut bénéficier d’un loyer modéré ? Conditions, priorités et démarches - 9 août 2026

- Impôt, travaux, durée : quel dispositif de défiscalisation immobilière choisir ? - 9 août 2026

- Revenus réguliers ou entrepôts obsolètes ? Ce qu’il faut savoir avant d’investir dans l’immobilier logistique - 8 août 2026

Articles qui pourraient vous intéresser :

Best bank in france : le guide pour choisir la bonne banque

Best bank in france : le guide pour choisir la bonne banque

Emprunter hors de France : 5 pays et 10 banques accessibles aux résidents français

Emprunter hors de France : 5 pays et 10 banques accessibles aux résidents français

Fiscalité des SCPI étrangères : comment optimiser vos rendements et éviter la double imposition

Fiscalité des SCPI étrangères : comment optimiser vos rendements et éviter la double imposition

Compte bancaire pour SCI : 0€ de frais et 3 critères pour choisir votre solution

Compte bancaire pour SCI : 0€ de frais et 3 critères pour choisir votre solution