SCI familiale : 100 000 € d’abattement et 3 leviers pour transmettre sans fiscalité

La gestion d’un patrimoine immobilier entre proches soulève des questions de cohabitation et de fiscalité. Plutôt que de subir la rigidité de l’indivision, de nombreuses familles optent pour la SCI familiale. Ce montage juridique n’est pas réservé aux grandes fortunes. Il permet de maintenir l’unité des biens tout en préparant une transmission fluide et en conservant le contrôle opérationnel sur les actifs.

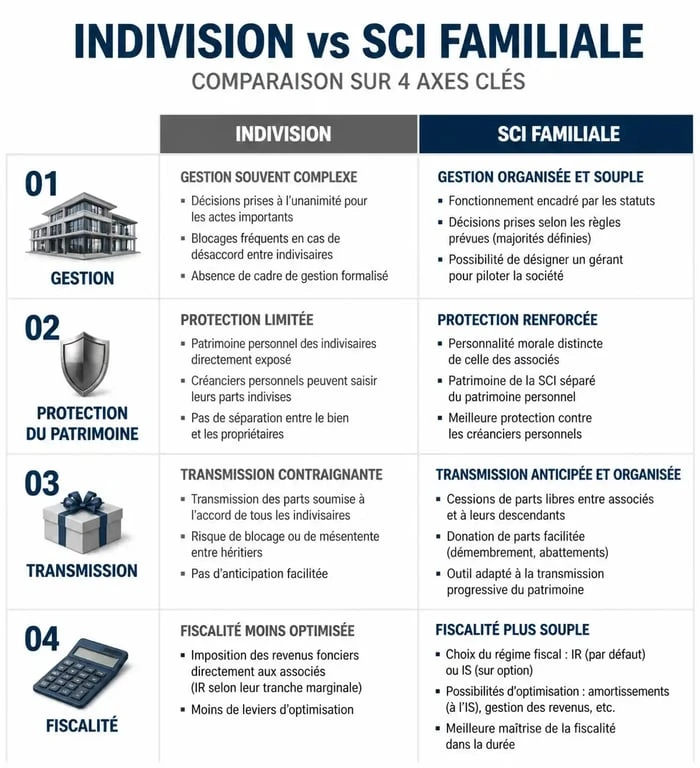

Pourquoi préférer la SCI familiale à l’indivision classique ?

L’indivision est la situation par défaut lors d’un héritage ou d’un achat à plusieurs. Elle est instable car, selon le Code civil, nul ne peut être contraint à demeurer dans l’indivision. Un seul membre peut donc forcer la vente du bien pour récupérer sa part. La SCI familiale apporte une stabilité juridique indispensable en transformant la propriété directe en parts sociales.

Une gestion centralisée et sécurisée

Dans une SCI, les décisions portent sur les parts sociales et non sur le bien lui-même. Les statuts définissent précisément qui dirige et comment les décisions sont prises. Cette structure évite la paralysie en cas de désaccord mineur. Le gérant assure l’entretien courant et la location sans solliciter l’accord de tous les associés pour chaque dépense.

La protection du patrimoine contre les aléas personnels

Lorsqu’un créancier poursuit un membre d’une indivision, il peut faire saisir le bien immobilier. Dans une SCI, le créancier ne peut saisir que les parts sociales de l’associé débiteur. Le patrimoine immobilier, détenu par la personnalité morale de la société, reste protégé. C’est un rempart efficace pour préserver les actifs familiaux des difficultés financières individuelles que pourrait rencontrer un associé.

L’optimisation fiscale : le véritable moteur de la SCI

Le choix d’une SCI familiale est souvent dicté par des impératifs de transmission. La société permet de réduire les droits de mutation grâce à des mécanismes de valorisation des parts sociales.

Le montage en société agit comme un catalyseur de transmission. En permettant de dissocier la valeur brute des actifs de la valeur nette des parts sociales après déduction des dettes, la SCI transforme une détention immobilière en outil financier dynamique. Cette structure permet de transférer davantage de richesse tout en restant sous les seuils d’imposition.

L’abattement de 100 000 € et le renouvellement tous les 15 ans

Chaque parent peut donner à chaque enfant jusqu’à 100 000 € de parts sociales sans payer de droits de donation. Cet abattement se renouvelle tous les 15 ans. Contrairement à un immeuble physique difficile à diviser, les parts d’une SCI sont fractionnables à l’euro près. On peut ainsi calibrer la donation pour qu’elle corresponde exactement au montant de l’abattement disponible.

La déduction du passif social

Pour calculer la valeur des parts sociales, on déduit l’endettement de la société. Si une SCI achète un immeuble de 500 000 € avec un crédit de 400 000 €, la valeur nette des parts n’est que de 100 000 €. Transmettre ces parts coûte moins cher en droits de donation que de transmettre le bien immobilier en direct une fois le crédit remboursé. C’est une stratégie efficace pour transmettre un patrimoine en phase de constitution.

Le démembrement de propriété : garder le contrôle tout en donnant

Le démembrement de propriété sépare l’usufruit, le droit d’utiliser le bien et d’en percevoir les revenus, de la nue-propriété, le droit de disposer du bien à terme. Dans une SCI familiale, cette technique atteint son plein potentiel.

Donner la nue-propriété, conserver l’usage

Les parents peuvent donner la nue-propriété des parts sociales à leurs enfants tout en conservant l’usufruit. Les parents continuent de percevoir les loyers générés par les biens de la SCI. Pour les enfants, c’est l’assurance de devenir pleins propriétaires au décès des parents, sans aucun droit de succession supplémentaire à payer sur cet accroissement de valeur.

Le pouvoir de gestion du gérant usufruitier

Les statuts peuvent être rédigés pour que l’usufruitier conserve la quasi-totalité des pouvoirs de gestion. Même si les enfants possèdent 99 % de la nue-propriété, les parents, en tant que gérants et usufruitiers, gardent la main sur la stratégie de la société. C’est la solution idéale pour préparer sa succession sans se dépouiller de son autorité décisionnelle.

Combiner SCI et SCPI : la diversification immobilière sans contrainte

Une SCI peut détenir des parts de Sociétés Civiles de Placement Immobilier (SCPI). Ce mariage offre la structure juridique protectrice de la SCI et la performance de l’immobilier professionnel géré par des spécialistes.

| Caractéristique | Immobilier en direct via SCI | SCPI via SCI familiale |

|---|---|---|

| Gestion | Chronophage | Déléguée |

| Diversification | Limitée | Élevée |

| Liquidité | Faible | Plus fluide |

| Entrée | Ticket élevé | Accessible |

L’avantage des SCPI de rendement

En investissant en SCPI au sein d’une SCI, la famille bénéficie de revenus réguliers sans gérer les impayés ou les rénovations. Ces revenus peuvent servir à rembourser un emprunt ou être distribués aux associés. La SCI devient un portefeuille immobilier diversifié, plus facile à diviser entre les héritiers que des murs physiques localisés à un seul endroit.

Fiscalité de la SCI : IS ou IR ?

Le choix du régime fiscal est déterminant. À l’Impôt sur le Revenu (IR), la SCI est transparente et les associés sont imposés personnellement selon leur tranche marginale. C’est avantageux pour les familles ayant une TMI faible ou souhaitant profiter des abattements pour durée de détention. À l’Impôt sur les Sociétés (IS), la SCI paie son propre impôt. Cela permet de piloter la fiscalité en ne distribuant pas de dividendes. L’amortissement du prix d’achat des parts de SCPI est possible à l’IS, ce qui réduit le bénéfice imposable pendant plusieurs années.

Les étapes clés pour créer sa SCI familiale

La création d’une SCI nécessite une réflexion stratégique sur les objectifs à long terme de la famille.

1. La rédaction des statuts sur mesure

C’est l’étape critique. Il faut définir l’objet social, la durée de la société, le siège social et les règles de majorité. Il est conseillé de faire appel à un notaire ou un avocat pour inclure des clauses d’agrément, pour contrôler qui peut entrer dans la société, ou des clauses de retrait.

2. Le dépôt du capital social

Le capital social peut être fixe ou variable. Aucun minimum légal n’est imposé, mais un capital élevé facilite l’obtention d’un crédit bancaire. Le capital peut être constitué d’apports en numéraire ou d’apports en nature, comme un bien immobilier déjà détenu par l’un des membres.

3. Les formalités d’immatriculation

Après la signature des statuts, il faut publier un avis de constitution dans un journal d’annonces légales et déposer le dossier au greffe du tribunal de commerce pour obtenir l’immatriculation au registre du commerce et des sociétés. La SCI acquiert alors sa personnalité morale et peut signer des actes de vente ou souscrire à des parts de SCPI.

La SCI familiale est un outil polyvalent qui transforme la détention immobilière subie en une gestion patrimoniale active. Qu’il s’agisse de protéger un bien de famille, d’optimiser la transmission ou de se constituer un portefeuille de SCPI, elle offre une souplesse que l’indivision ne peut égaler.

- Bail commercial, construction, copropriété : ce que traite un avocat en droit immobilier de l’entreprise à Paris - 26 juillet 2026

- Assurance responsabilité civile professionnelle de l’expert-comptable : risques réels et leviers de protection - 25 juillet 2026

- LD Patrimoine Gestion : expertise immobilière et services de proximité dans le 18e arrondissement - 25 juillet 2026

Articles qui pourraient vous intéresser :

Saint jerome marseille : quartier, vie locale et pratiques au quotidien

Saint jerome marseille : quartier, vie locale et pratiques au quotidien

Prêt immobilier avec travaux faits soi-même : conditions, preuves et astuces

Prêt immobilier avec travaux faits soi-même : conditions, preuves et astuces

Travaux en résidence principale : 3 leviers fiscaux pour réduire votre impôt en 2024

Travaux en résidence principale : 3 leviers fiscaux pour réduire votre impôt en 2024

Surélévation de maison ancienne : 3 solutions techniques pour agrandir sans fragiliser

Surélévation de maison ancienne : 3 solutions techniques pour agrandir sans fragiliser