Ravalement de façade : comment déduire vos travaux et optimiser votre fiscalité ?

L’entretien des murs extérieurs est une obligation légale dans de nombreuses communes, mais il représente également un investissement financier important. Si la question de la fiscalité est centrale, la possibilité de réduire votre facture dépend de la destination du bien et de la nature des travaux. Que vous soyez propriétaire occupant ou bailleur, comprendre les mécanismes de déduction et les aides disponibles est indispensable pour valoriser votre patrimoine tout en optimisant votre budget.

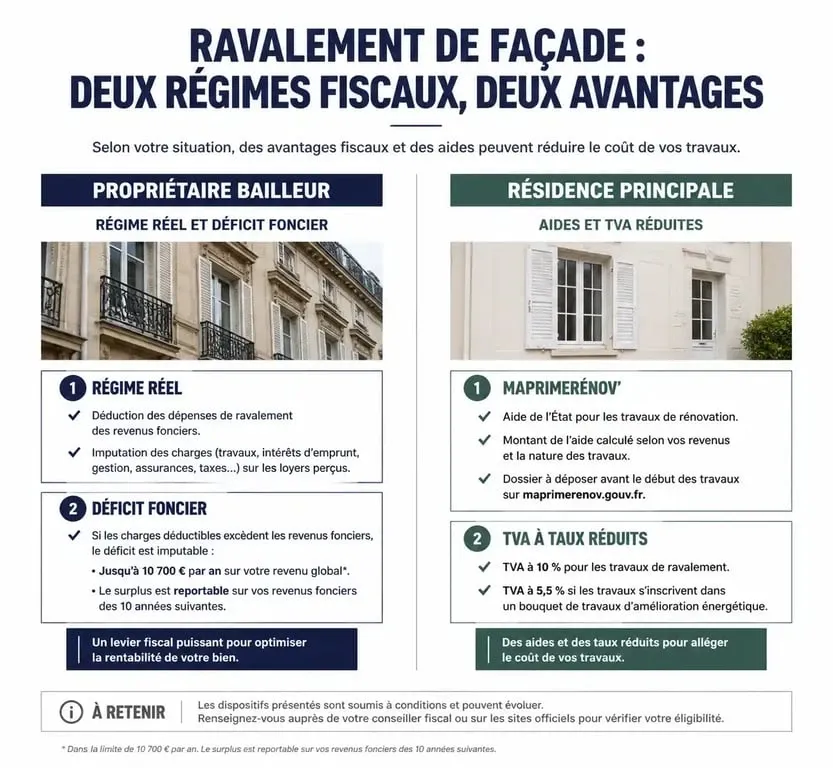

Propriétaire bailleur : déduire le ravalement de vos revenus fonciers

Pour un propriétaire qui loue un bien, le ravalement est une opportunité fiscale. Contrairement à la résidence principale, les revenus locatifs permettent d’absorber une partie du coût des travaux sous certaines conditions.

Le régime réel : une condition obligatoire

Pour déduire les frais de ravalement, vous devez être imposé sous le régime réel. Si vous avez opté pour le régime micro-foncier avec un abattement forfaitaire de 30 %, vous ne pouvez pas déduire vos dépenses réelles. Si le montant des travaux est élevé, il est souvent préférable de basculer vers le régime réel pour constater un déficit foncier et réduire votre imposition globale.

La distinction entre entretien et amélioration

L’administration fiscale sépare les travaux en deux catégories. Les dépenses d’entretien et de réparation visent à maintenir l’immeuble en bon état sans en modifier la consistance. Elles sont intégralement déductibles des revenus fonciers de l’année de paiement.

Si le ravalement inclut une amélioration, comme une isolation thermique par l’extérieur (ITE), ces frais sont également déductibles. Cette intervention protège la structure contre les chocs thermiques et améliore la performance énergétique du bâtiment. En combinant protection du bâti et efficacité thermique, vous justifiez une meilleure attractivité sur le marché locatif tout en pérennisant votre capital.

Résidence principale : les aides remplacent la déduction

Si vous habitez le logement, le ravalement n’est pas déductible de votre impôt sur le revenu. Il n’existe plus de crédit d’impôt pour la simple peinture ou le nettoyage. Toutefois, des leviers financiers existent lorsque les travaux intègrent une dimension énergétique.

MaPrimeRénov’ et la performance énergétique

Le ravalement est l’occasion d’isoler vos murs par l’extérieur. Vous devenez alors éligible à MaPrimeRénov’. Le montant de cette aide, versée par l’Anah, dépend de vos revenus et du gain écologique. Cette aide directe réduit votre reste à charge immédiatement, contrairement à une déduction fiscale différée.

La TVA à taux réduit : un avantage immédiat

Pour les logements achevés depuis plus de deux ans, des taux de TVA préférentiels s’appliquent directement sur la facture de l’artisan :

La TVA à 10 % concerne les travaux de ravalement simple comme le nettoyage, la peinture ou le crépi. La TVA à 5,5 % s’applique aux travaux incluant une isolation thermique performante respectant les critères techniques en vigueur. Cette réduction est automatique et ne nécessite aucune démarche complexe auprès de l’administration, hormis la signature d’une attestation simplifiée fournie par l’entreprise.

Procédure de déclaration : les étapes clés

Une déclaration rigoureuse est nécessaire pour valider vos avantages fiscaux et éviter tout risque de contrôle.

Déclarer vos revenus fonciers via la 2044

Si vous êtes bailleur au régime réel, reportez vos dépenses sur la déclaration annexe n°2044 :

Indiquez le montant total des travaux payés durant l’année civile sur la ligne 224 dédiée aux « Dépenses de réparation et d’entretien ». Conservez vos factures acquittées pendant au moins 3 ans pour justifier vos déductions en cas de contrôle. Si vos charges dépassent vos loyers, le déficit foncier généré est déductible de votre revenu global dans la limite de 10 700 € par an.

Le cas spécifique de la copropriété

En copropriété, le syndic gère les appels de fonds. Vous ne devez pas déclarer les provisions versées, mais votre quote-part réelle des travaux facturés, après déduction des subventions perçues par la copropriété. Le syndic transmet généralement un récapitulatif annuel pour faciliter cette démarche.

Obligations légales et calendrier de rénovation

Le ravalement répond à des enjeux réglementaires stricts qui influencent votre stratégie fiscale.

| Situation | Obligation | Impact Fiscal / Aide |

|---|---|---|

| Communes avec arrêté | Ravalement tous les 10 ans | Déductible (locatif) / TVA 10% |

| Ravalement > 50% de façade | Isolation thermique obligatoire | MaPrimeRénov’ / TVA 5,5% |

| Logement classé G | Interdiction de louer dès 2025 | Urgence de travaux déductibles |

L’isolation thermique par l’extérieur (ITE)

La loi impose désormais d’isoler les murs dès lors que vous entreprenez un ravalement important, soit plus de 50 % de la surface de la façade hors ouvertures. Bien que cet investissement soit plus lourd, il constitue le levier principal pour accéder aux aides d’État. Pour les propriétaires de passoires thermiques classées F ou G, coupler le ravalement à l’ITE est une nécessité pour maintenir la conformité du logement à la location.

Planifier pour optimiser

La stratégie fiscale idéale consiste à planifier les travaux lors d’une année où vos revenus sont stables pour maximiser l’impact de la déduction au régime réel. Vérifiez également les aides locales proposées par votre mairie ou votre région, qui peuvent se cumuler avec les dispositifs nationaux pour réduire votre reste à charge.

- Santé, prévoyance, emprunteur, retraite : ce que couvre un courtier en assurance de personnes - 26 juillet 2026

- Bail commercial, construction, copropriété : ce que traite un avocat en droit immobilier de l’entreprise à Paris - 26 juillet 2026

- Assurance responsabilité civile professionnelle de l’expert-comptable : risques réels et leviers de protection - 25 juillet 2026

Articles qui pourraient vous intéresser :

Libellé de l’adresse : règles, exemples et bonnes pratiques à connaître

Libellé de l’adresse : règles, exemples et bonnes pratiques à connaître

Louer à un membre de sa famille et apl : mode d’emploi clair et sans risques

Louer à un membre de sa famille et apl : mode d’emploi clair et sans risques

Frais de notaire sur construction neuve : ce que vous allez vraiment payer

Frais de notaire sur construction neuve : ce que vous allez vraiment payer

Prêt relais : 70% de la valeur estimée et 3 critères pour choisir la banque la plus souple

Prêt relais : 70% de la valeur estimée et 3 critères pour choisir la banque la plus souple