TEOM ou REOM : 4 motifs légitimes pour contester votre facture d’ordures ménagères

Guide pratique pour contester votre taxe ou redevance d’ordures ménagères. Découvrez les différences entre TEOM et REOM, les motifs d’exonération et la procédure de réclamation.

La réception de l’avis de taxe foncière ou du décompte de charges locatives réserve parfois une surprise de taille : le montant dédié à l’enlèvement des ordures ménagères. Que vous soyez propriétaire occupant, bailleur ou locataire, cette somme n’est pas une fatalité si elle repose sur une erreur administrative ou une situation de fait mal prise en compte. Contester cette créance demande de la méthode, car les règles diffèrent selon que votre commune applique une taxe (TEOM) ou une redevance (REOM).

Comprendre la différence entre TEOM et REOM pour bien orienter son recours

Avant d’entamer la moindre démarche, identifiez la nature juridique de la somme réclamée. Cette distinction détermine l’interlocuteur compétent et le cadre légal de votre contestation.

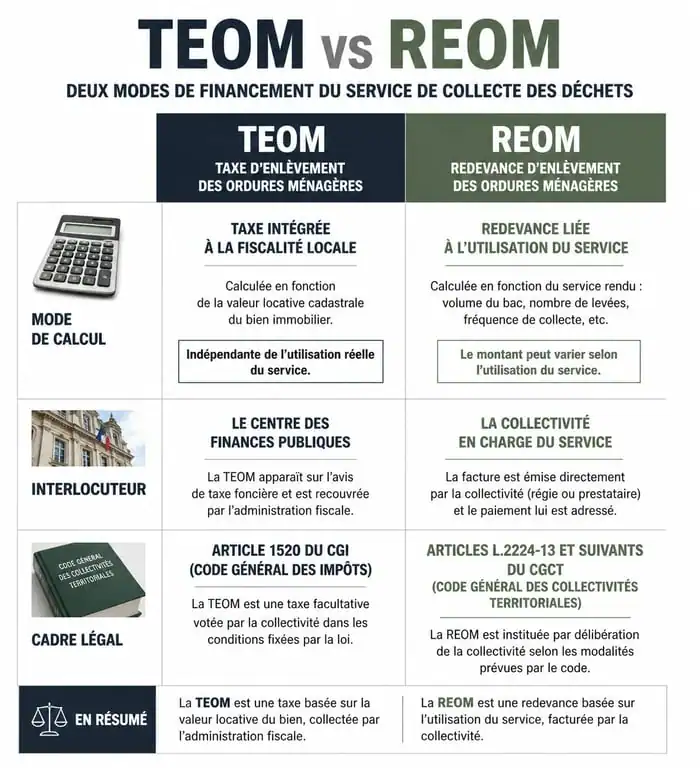

La TEOM : un impôt lié à la taxe foncière

La Taxe d’Enlèvement des Ordures Ménagères (TEOM) est la forme la plus courante. Elle est intégrée à l’avis de taxe foncière envoyé par l’administration fiscale. Son montant ne dépend pas de la quantité de déchets produits, mais de la valeur locative cadastrale du bien, au même titre que la taxe foncière elle-même. Le propriétaire en est le redevable légal auprès du fisc, même s’il peut ensuite en demander le remboursement à son locataire au titre des charges récupérables. Pour contester une TEOM, tournez-vous vers le Centre des Finances Publiques.

La REOM : une redevance pour service rendu

La Redevance d’Enlèvement des Ordures Ménagères (REOM) est calculée en fonction de l’importance du service rendu. Elle est mise en place par les collectivités qui souhaitent lier le coût au volume de déchets ou au nombre d’habitants dans le foyer. Contrairement à la taxe, elle est due uniquement si vous utilisez effectivement le service. Si vous recevez une facture de REOM alors que vous n’habitez plus les lieux, la contestation se fait directement auprès de la collectivité locale, mairie ou syndicat intercommunal, qui gère la collecte.

Comparatif TEOM et REOM

| Type | Description |

|---|---|

| TEOM (Taxe d’Enlèvement des Ordures Ménagères) | Impôt calculé sur la valeur locative cadastrale, perçu par le Trésor Public. |

| REOM (Redevance d’Enlèvement des Ordures Ménagères) | Redevance pour service rendu, calculée selon l’utilisation réelle, perçue par la collectivité. |

Les motifs légitimes pour contester le montant réclamé

Toutes les raisons ne sont pas valables aux yeux de la loi. Pour obtenir une décharge ou un dégrèvement, votre situation doit entrer dans l’une des catégories reconnues par la jurisprudence ou le Code général des impôts.

La vacance du logement : le levier de l’exonération

C’est l’un des motifs les plus fréquents et pourtant méconnus. Si vous possédez un logement destiné à la location mais que celui-ci est resté vide, vous pouvez demander une décharge de TEOM. Trois conditions cumulatives doivent être respectées : la vacance doit être indépendante de votre volonté, prouvée par des annonces de recherche active d’un locataire, elle doit durer au moins trois mois au cours de l’année civile, et concerner la totalité de l’immeuble ou une partie susceptible d’être louée séparément. Sans ces preuves, l’administration fiscale rejettera votre demande.

L’absence de service ou l’éloignement excessif

La TEOM est due dès lors que le service de collecte existe dans la commune, même si vous ne l’utilisez pas. Cependant, si votre habitation est située hors de portée des points de collecte, un recours est envisageable. La jurisprudence considère que si le point de ramassage le plus proche est situé à une distance excessive, souvent au-delà de 200 ou 300 mètres en zone urbaine, la taxe peut être contestée. Fournissez un plan de situation précis et, idéalement, un constat d’huissier ou une attestation de la mairie confirmant l’impossibilité technique de collecte devant votre porte.

Les erreurs sur la part incitative

De plus en plus de collectivités introduisent une part incitative dans la TEOM. La loi encadre strictement cette pratique : cette part doit être comprise entre 10 % et 45 % du produit total de la taxe perçue par la collectivité. Si le calcul de votre taxe révèle que la part variable dépasse ces seuils ou qu’elle repose sur un comptage erroné de vos levées de bacs, vous disposez d’un angle d’attaque solide pour demander une rectification.

La procédure de réclamation étape par étape

Une contestation ne suspend pas l’obligation de paiement. Pour éviter des pénalités de retard de 10 %, payez la somme réclamée tout en formulant votre réclamation. Si vous obtenez gain de cause, l’administration vous remboursera avec des intérêts moratoires.

La rédaction du dossier de contestation

Envoyez votre courrier en recommandé avec accusé de réception. Pour la TEOM, adressez-le au centre des impôts fonciers mentionné sur votre avis. Pour la REOM, contactez le service environnement de votre communauté de communes ou de votre mairie. Votre dossier doit comporter une copie de l’avis d’imposition ou de la facture contestée, l’exposé précis des motifs comme la vacance ou une erreur de surface, et les pièces justificatives telles que l’état des lieux, les factures d’eau ou d’électricité à zéro, des photos ou des témoignages.

Les délais de traitement et les recours

L’administration dispose d’un délai de six mois pour vous répondre. Ce silence, passé ce délai, vaut rejet implicite. En cas de refus explicite ou de silence prolongé, vous pouvez saisir le tribunal administratif dans un délai de deux mois. Avant d’en arriver là, sollicitez le conciliateur fiscal départemental, un intermédiaire gratuit qui permet souvent de débloquer des situations administratives complexes sans passer par la case judiciaire.

Propriétaires et locataires : la gestion des charges récupérables

Le conflit sur la taxe des ordures ménagères s’invite souvent dans la relation contractuelle entre le bailleur et son occupant. Une approche rigoureuse est nécessaire pour éviter que le litige ne s’envenime.

Dans la gestion courante d’un bien immobilier, le propriétaire règle la taxe foncière globalement, incluant la TEOM, puis ventile cette charge sur son locataire. Pour que cette répercussion soit légale, le bailleur doit fournir un justificatif. Un simple montant inscrit sur une régularisation de charges ne suffit pas. Le locataire est en droit d’exiger la consultation de l’avis de taxe foncière original. Si le bailleur néglige cet axe de transparence, le locataire peut suspendre le remboursement de cette quote-part. Cette clarté dans la transmission des documents est le meilleur rempart contre les contestations tardives, qui peuvent survenir jusqu’à trois ans après l’exigibilité des charges.

Le cas particulier des frais de gestion

Sur l’avis de taxe foncière, vous remarquerez souvent des frais de gestion prélevés par l’État, généralement autour de 3 % ou 8 % selon les cas. Ces frais de gestion ne sont pas récupérables auprès du locataire. Seul le montant principal de la taxe d’enlèvement des ordures ménagères peut lui être facturé. De nombreux locataires obtiennent gain de cause chaque année en pointant cette erreur de calcul fréquente dans les décomptes de charges annuels.

Le délai de 3 ans pour régulariser

Le propriétaire dispose d’un délai de trois ans pour réclamer la TEOM à son locataire. Si vous êtes locataire et que votre propriétaire vous réclame aujourd’hui les taxes des quatre dernières années, vous n’êtes tenu de payer que les trois dernières. Inversement, si vous avez payé une taxe indue, par exemple pendant une période où le logement était insalubre ou non desservi, vous disposez également de trois ans pour engager une action en répétition de l’indu.

Optimiser son dossier pour maximiser les chances de succès

La réussite d’une contestation repose sur la précision chirurgicale des arguments avancés. L’administration fiscale traite des milliers de demandes et les courriers vagues ou purement contestataires sont classés sans suite.

Pour un dossier solide, appuyez-vous sur les références cadastrales exactes de votre bien. Si vous contestez la valeur locative qui sert de base à la TEOM, vérifiez si la consistance de votre bien n’a pas été surévaluée, notamment le nombre de pièces ou les éléments de confort. Un changement de destination d’un local, comme un garage transformé en atelier sans usage de déchets, peut aussi justifier une révision de l’assiette fiscale. Gardez à l’esprit que la contestation est un droit, mais qu’elle doit s’accompagner d’une attitude proactive. Proposez toujours un calcul alternatif basé sur des éléments concrets plutôt que de simplement demander l’annulation totale de la facture.

- Investissement mobil-home : une rentabilité possible, mais la parcelle et la saisonnalité font la différence - 4 août 2026

- Irrecouvrabilité d’une créance : quand la preuve permet de passer la perte et récupérer la TVA - 4 août 2026

- Pourquoi la retraite brute n’est pas la retraite nette : les retenues qui changent le montant versé - 3 août 2026

Articles qui pourraient vous intéresser :

Armebis : comment utiliser cette plateforme de billetterie en ligne

Armebis : comment utiliser cette plateforme de billetterie en ligne

1 % logement : comment vérifier si votre entreprise cotise et accéder à vos droits

1 % logement : comment vérifier si votre entreprise cotise et accéder à vos droits

Registre des mandats : 7 mentions obligatoires pour sécuriser vos honoraires et éviter les sanctions

Registre des mandats : 7 mentions obligatoires pour sécuriser vos honoraires et éviter les sanctions

Logement loué : pourquoi l’assurance PNO est indispensable pour protéger votre patrimoine

Logement loué : pourquoi l’assurance PNO est indispensable pour protéger votre patrimoine