Quitter son établissement bancaire est une démarche simplifiée par la législation actuelle. Toutefois, la présence d’un emprunt immobilier ou d’un crédit à la consommation soulève une question : est-il possible de partir sans solder ses dettes ? Détenir un financement n’est pas un obstacle insurmontable à la mobilité bancaire. Si le prêt ne se transfère pas automatiquement, plusieurs stratégies permettent de concilier changement de banque et remboursement de crédit. Dans le cas d’un financement en cours, il peut aussi être utile d’évaluer les offres de La Banque Postale en matière de crédit immobilier avant de changer d’établissement. Pour comparer les options de financement avant de bouger, il peut aussi être utile d’évaluer les conditions d’un crédit immobilier à La Banque Postale, notamment si vous envisagez un emprunt sans apport.

La loi Macron et le mandat de mobilité : le fonctionnement

Depuis février 2017, la loi Macron sur la mobilité bancaire transforme l’expérience client. Ce dispositif gratuit oblige votre nouvelle banque à prendre en charge les démarches administratives liées au compte courant. En signant un mandat de mobilité, vous autorisez votre nouvel établissement à contacter l’ancien pour identifier vos prélèvements et virements récurrents.

Un délai de 22 jours ouvrés pour la transition

Le cadre légal impose un calendrier strict. Une fois le mandat signé, votre nouvelle banque dispose de deux jours pour solliciter les informations auprès de l’établissement d’origine. Ce dernier a cinq jours pour répondre. Le processus complet, incluant l’information des émetteurs de prélèvements comme l’énergie ou les impôts, s’effectue sous 22 jours ouvrés. Cette automatisation limite les risques d’impayés durant la transition.

La limite du dispositif : le crédit reste immobile

Le service de mobilité bancaire ne concerne que le compte de dépôt et les flux de paiement. Le contrat de prêt est un engagement distinct qui lie l’emprunteur à l’organisme prêteur jusqu’à son terme. Votre crédit immobilier ne déménage pas automatiquement. Vous restez redevable des mensualités auprès de l’établissement initial, sauf si vous optez pour un rachat ou un remboursement anticipé.

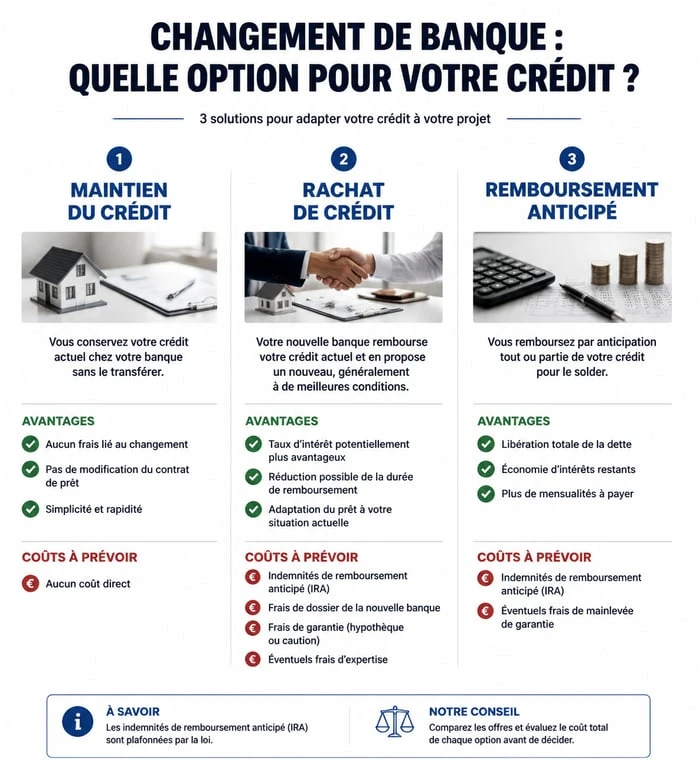

Gérer son prêt immobilier : trois options stratégiques

Face à un crédit en cours, trois leviers permettent de changer de banque. Le choix dépend de votre taux d’intérêt, des frais et de votre relation avec votre conseiller.

Conserver le prêt dans l’ancienne banque

C’est la solution la plus simple techniquement. Vous ouvrez un compte dans votre nouvelle banque pour vos opérations courantes, tout en laissant votre compte d’origine ouvert pour le prélèvement des mensualités. Vous mettez en place un virement permanent de votre nouveau compte vers l’ancien avant l’échéance du crédit. Surveillez les frais de tenue de compte qui peuvent rendre cette option coûteuse sur la durée.

Le rachat de crédit par la nouvelle banque

Pour centraliser vos finances, la nouvelle banque peut racheter votre prêt. Elle solde votre dette auprès de l’ancien établissement et vous accorde un nouveau crédit. C’est l’occasion de renégocier votre taux ou la durée de l’emprunt. Cette option déclenche des Indemnités de Remboursement Anticipé (IRA), souvent plafonnées à 3 % du capital restant dû ou à six mois d’intérêts. Calculez si l’économie réalisée sur le nouveau taux compense ces frais.

Le remboursement anticipé total

Si vous disposez d’une épargne suffisante ou si vous vendez le bien immobilier, vous pouvez solder votre crédit avant de changer de banque. Une fois le prêt remboursé, vous retrouvez une liberté totale de mouvement sans attache contractuelle avec votre ancienne enseigne.

La clause de domiciliation des revenus : un point de vigilance

De nombreux contrats de prêt incluent une clause exigeant la domiciliation de vos revenus dans la banque prêteuse. Pour les contrats signés entre le 1er janvier 2018 et le 22 mai 2019, la banque pouvait exiger cette domiciliation pour une durée maximale de 10 ans en échange d’un avantage individualisé, comme un taux préférentiel.

Pour les contrats signés en dehors de cette période ou ne mentionnant pas d’avantage spécifique, la légalité de ces clauses est souvent contestée. Si vous cessez de domicilier vos revenus alors que votre contrat vous y obligeait, la banque peut supprimer l’avantage commercial accordé au départ. Relisez votre offre de prêt initiale avant de lancer le mandat de mobilité.

Le changement de banque révèle souvent votre situation patrimoniale réelle. En examinant vos relevés pour préparer le transfert, vous analysez vos habitudes de consommation et votre capacité d’épargne. La fidélité bancaire n’est plus une vertu récompensée, mais une inertie coûteuse. Voir votre structure de dépenses dans une nouvelle interface offre une perspective utile pour mieux gérer votre budget résiduel après le paiement des mensualités.

Tableau comparatif des solutions pour changer de banque

| Solution | Avantages | Inconvénients | Coûts potentiels |

|---|---|---|---|

| Maintien du crédit | Pas de frais de rachat, simplicité. | Double tarification, gestion de deux comptes. | Frais de tenue de compte. |

| Rachat de crédit | Centralisation, baisse de taux possible. | Démarches plus lourdes. | IRA, frais de dossier. |

| Remboursement anticipé | Liberté totale immédiate. | Nécessite des liquidités. | IRA selon le contrat. |

Étapes pratiques pour réussir votre transition bancaire

Pour que le changement se déroule sans accroc, une méthodologie rigoureuse est nécessaire.

Vérifiez vos engagements en relisant votre contrat de prêt pour identifier les clauses de domiciliation ou les frais liés à la clôture des produits d’épargne comme le PEL ou le CEL. Laissez une provision suffisante sur votre ancien compte pour couvrir les derniers chèques émis et les échéances de crédit à venir. Ne clôturez pas votre ancien compte immédiatement.

Si vous optez pour le rachat de crédit, demandez à la nouvelle banque de prendre en charge une partie des frais de transfert ou de dossier. Enfin, surveillez vos assurances. Si vous avez une assurance emprunteur liée à votre prêt, assurez-vous qu’elle reste active ou profitez-en pour faire une délégation d’assurance, selon la loi Lemoine, afin de réduire vos coûts.

Changer de banque avec un prêt en cours demande une analyse des coûts et des bénéfices. Si la loi Macron facilite la gestion du compte courant, la stratégie autour du crédit reste à votre main. Entre le maintien du prêt et le rachat, la décision doit être guidée par l’économie globale réalisée sur le coût total de votre financement.

Articles qui pourraient vous intéresser :

Best bank in france : le guide pour choisir la bonne banque

Best bank in france : le guide pour choisir la bonne banque

Expert-comptable pour SCI : sécurisez votre patrimoine et optimisez votre fiscalité dès 45 € par mois

Expert-comptable pour SCI : sécurisez votre patrimoine et optimisez votre fiscalité dès 45 € par mois

Comptable pour SCI à l’IS : tarifs réels, obligations et 3 critères pour ne pas surpayer

Comptable pour SCI à l’IS : tarifs réels, obligations et 3 critères pour ne pas surpayer

Devenir rentier : le plan d’action pour générer 4 % de rendement et quitter le salariat

Devenir rentier : le plan d’action pour générer 4 % de rendement et quitter le salariat