Divorce et logement : comment gérer l’indemnité d’occupation quand le crédit immobilier court toujours ?

La séparation d’un couple marié soulève immédiatement la question du devenir du domicile conjugal dans le cadre du Droit de la famille et du secteur Immobilier. Lorsqu’un des époux conserve la jouissance du logement pendant la procédure de divorce alors que le prêt immobilier est toujours en cours, la situation financière devient complexe. Entre l’obligation de loger la famille et la réalité des engagements bancaires, le droit français a instauré un mécanisme de compensation : l’indemnité d’occupation. Ce dispositif rétablit l’équilibre entre celui qui reste dans les lieux et celui qui doit se reloger, tout en tenant compte de l’effort financier fourni pour rembourser le crédit commun.

Comprendre l’occupation à titre onéreux lors d’un divorce

Dès que la cohabitation des époux cesse, le sort du logement familial dépend des mesures provisoires fixées dans l’ordonnance de non-conciliation ou, dans le cadre d’un divorce par consentement mutuel, par la convention de divorce. Le juge aux affaires familiales (JAF) décide si l’occupation du bien par l’un des conjoints se fait à titre gratuit ou à titre onéreux.

La distinction entre jouissance gratuite et onéreuse

La jouissance est dite « gratuite » lorsque le juge estime que l’époux restant dans les lieux ne doit aucune compensation à l’autre. Cette décision découle souvent du devoir de secours, par exemple si l’un des conjoints dispose de revenus très inférieurs à l’autre. À l’inverse, l’occupation à titre onéreux signifie que l’époux occupant doit verser une indemnité d’occupation à l’indivision ou à la communauté. Cette somme n’est généralement pas payée mensuellement comme un loyer, mais elle est inscrite au passif de l’époux lors de la liquidation définitive du régime matrimonial chez le notaire.

Le point de départ de l’indemnité d’occupation

Sauf mention contraire dans l’ordonnance du juge, l’indemnité d’occupation court dès que la jouissance exclusive est constatée. Dans la majorité des cas, la date de l’ordonnance de non-conciliation sert de référence. À partir de cet instant, l’époux qui a quitté le domicile est privé de son droit d’usage sur un bien dont il reste copropriétaire. L’indemnité compense cette perte de jouissance jusqu’au jour du partage effectif des biens ou de la vente du logement.

Le calcul de l’indemnité d’occupation : une équation entre loyer et crédit

Le calcul de cette indemnité repose sur des critères précis validés par la jurisprudence, tout en laissant une marge de manœuvre aux avocats et aux notaires pour négocier un montant équitable.

Déterminer la valeur locative du bien

La base de calcul est la valeur locative du logement sur le marché immobilier local. On évalue le loyer que le bien pourrait générer s’il était loué à un tiers. Pour obtenir une estimation fiable, il est conseillé de solliciter des agents immobiliers ou un expert foncier. L’indemnité d’occupation est presque systématiquement inférieure à un loyer de marché.

L’abattement pour précarité : une spécificité du droit de la famille

L’époux occupant bénéficie généralement d’un abattement, souvent compris entre 15 % et 30 %, sur la valeur locative estimée. Cette réduction se justifie par la précarité de l’occupation. Contrairement à un locataire classique protégé par un bail, l’époux peut être contraint de quitter les lieux suite à une décision de justice ou à la vente forcée du bien lors du partage. Cet abattement évite de surcharger financièrement le conjoint qui assume souvent seul les charges courantes du logement.

La période d’indivision post-communautaire fonctionne comme une échelle de rééquilibrage financier. À chaque mensualité de crédit versée ou chaque mois d’occupation effective, la dette de l’un envers l’autre se précise. Ce décompte mathématique compense la jouissance du lieu par l’un avec l’effort financier ou la privation de l’autre, évitant ainsi un enrichissement injustifié au moment du partage final. Sans cette structure de calcul, le patrimoine commun s’éroderait au profit exclusif de celui qui maintient son cadre de vie initial.

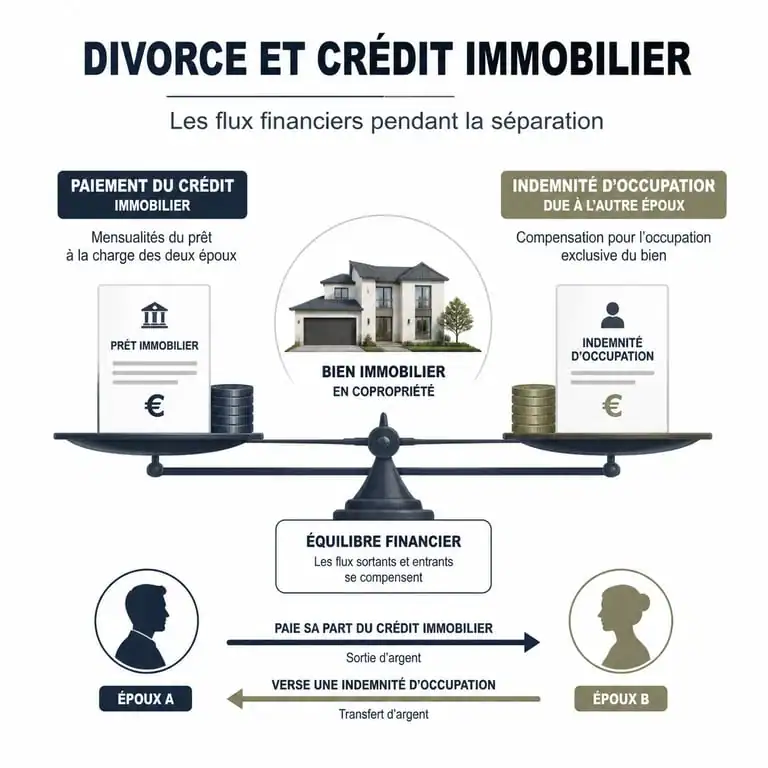

La gestion du crédit immobilier en cours : qui doit payer ?

Le crédit immobilier en cours complique la situation. La banque ne prend pas en compte l’occupation du logement : elle s’appuie sur la clause de solidarité inscrite dans le contrat de prêt.

La solidarité face à la banque : un engagement persistant

Tant que le divorce n’est pas transcrit et que le prêt n’est pas remboursé ou désolidarisé, les deux époux restent co-emprunteurs solidaires. Si l’époux occupant cesse de payer les mensualités, la banque peut se retourner contre l’époux qui a quitté le logement pour exiger le paiement intégral. Il est donc fréquent que les conjoints continuent de payer le crédit selon leurs parts respectives, souvent 50/50, pour éviter des incidents bancaires, même si l’un d’eux n’habite plus sur place.

Le remboursement du prêt comme créance entre époux

Si l’un des époux règle seul l’intégralité du crédit pendant la procédure, il se constitue une créance entre époux ou une créance d’indivision. Lors de la liquidation du régime matrimonial, les sommes versées pour le compte de l’autre seront récupérées.

| Situation | Impact sur l’époux occupant | Impact sur l’époux non-occupant |

|---|---|---|

| L’occupant paie 100% du crédit | Réduit sa dette d’indemnité d’occupation et nécessite un remboursement de quote-part par l’autre époux. | Doit rembourser sa quote-part de capital à l’occupant |

| Paiement 50/50 du crédit | Doit l’indemnité d’occupation totale (moins abattement) | L’occupant doit l’indemnité d’occupation totale et le non-occupant récupère sa part lors du partage. |

| Le non-occupant paie 100% du crédit | Doit l’indemnité et le remboursement du crédit, créant une créance massive pour le non-occupant. | Se constitue une créance massive sur la valeur du bien |

Les recours et délais pour réclamer ou contester l’indemnité

L’indemnité d’occupation ne s’applique pas automatiquement ; elle doit être demandée explicitement lors de la procédure de liquidation.

Le délai de prescription de 5 ans

L’indemnité d’occupation est soumise à une prescription quinquennale selon l’article 815-10 du Code civil. Il est impossible de réclamer plus de cinq ans d’arriérés d’indemnité. Si la procédure de divorce s’éternise sans qu’une demande formelle n’ait été actée, les premières années de jouissance peuvent être définitivement perdues pour l’époux qui a quitté le logement.

Le rôle du Juge aux Affaires Familiales et du notaire

En cas de désaccord sur le montant, le juge aux affaires familiales tranche. Il s’appuie souvent sur le projet d’état liquidatif établi par le notaire. Le notaire joue un rôle de médiateur technique : il calcule les masses actives et passives, intègre les indemnités d’occupation et les remboursements de crédit pour aboutir à une soulte, la somme que l’un doit verser à l’autre pour conserver le bien, ou à une répartition équitable du prix de vente. Si la procédure se complique et que les dettes ne sont plus réglées, il est utile de connaître les conditions de la saisie immobilière et le montant à préserver pour éviter la vente forcée.

Stratégies pour limiter les litiges financiers lors de la liquidation

Pour éviter que le logement ne devienne une source de conflit interminable, plusieurs stratégies sont envisageables par les époux et leurs conseils.

L’accord amiable et la convention d’indivision

Dans un divorce par consentement mutuel, les époux ont intérêt à fixer eux-mêmes le montant de l’indemnité d’occupation dans une convention d’indivision. Ils peuvent décider, par exemple, que le paiement du crédit par l’occupant compense l’indemnité d’occupation. Cette simplification évite des calculs d’apuration complexes chez le notaire et permet à chacun de prévoir son budget post-divorce avec sérénité.

La vente anticipée du bien commun

La solution la plus radicale, mais souvent la plus saine financièrement, consiste à vendre le bien avant le prononcé du divorce. En vendant le logement, le crédit est soldé, l’indivision cesse et le reliquat du prix de vente est partagé immédiatement. Cela supprime la question de l’indemnité d’occupation et permet aux deux ex-conjoints de repartir sur des bases neuves, sans lien financier résiduel lié à une pierre commune.

La gestion d’un divorce avec un crédit en cours et une occupation à titre onéreux nécessite une vision à long terme. Chaque décision prise au début de la procédure, notamment lors de l’attribution de la jouissance du logement, aura des répercussions majeures plusieurs années plus tard lors de la signature de l’acte de partage chez le notaire. Un accompagnement juridique précis est indispensable pour transformer ces mécanismes techniques en une protection efficace de votre patrimoine.

- Locataire et changement de serrure : qui paie selon la perte, la vétusté ou l’effraction ? - 10 août 2026

- Magazine patrimonial, veille juridique, archives numériques : quelle revue choisir selon votre usage ? - 10 août 2026

- Qui peut bénéficier d’un loyer modéré ? Conditions, priorités et démarches - 9 août 2026