Devenir rentier : le plan d’action pour générer 4 % de rendement et quitter le salariat

Atteindre l’indépendance financière n’est plus un rêve réservé aux héritiers. Se fixer un objectif rentier est une démarche pragmatique qui repose sur une accumulation méthodique d’actifs et une gestion rigoureuse de vos flux financiers. Être rentier signifie que vos revenus passifs couvrent l’intégralité de vos dépenses courantes. Pour y parvenir, vous devez transformer chaque euro épargné en un levier au service de votre liberté.

Définir son chiffre de liberté : combien faut-il pour devenir rentier ?

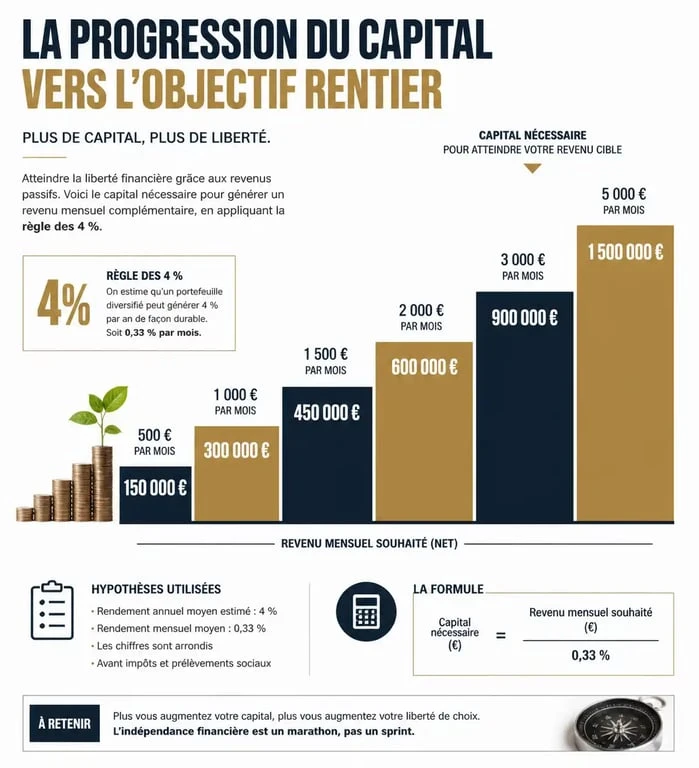

La première erreur consiste à rester dans le flou. Pour construire un plan solide, déterminez votre « chiffre de liberté ». Ce montant dépend de votre train de vie actuel et de vos aspirations futures. La méthode la plus fiable repose sur la règle des 4 %, issue de la Trinity Study. Elle suggère qu’en retirant 4 % de votre capital chaque année, celui-ci a de fortes chances de durer indéfiniment, grâce aux rendements historiques des marchés et à l’ajustement face à l’inflation.

Si vous avez besoin de 2 000 € par mois pour vivre, soit 24 000 € par an, votre capital cible est de 600 000 €. Ce calcul constitue une base de travail, à ajuster selon la fiscalité française et votre tolérance au risque. Voici les besoins en capital selon vos ambitions :

| Objectif de revenus mensuels | Capital nécessaire (Règle des 4 %) | Profil de vie associé |

|---|---|---|

| 1 200 € | 360 000 € | Lean FIRE (Minimalisme) |

| 2 500 € | 750 000 € | Confort standard |

| 5 000 € | 1 500 000 € | Fat FIRE (Luxe et voyages) |

Le chemin vers l’indépendance commence par le différentiel entre vos revenus et vos dépenses : votre taux d’épargne. Plus ce taux est élevé, plus la durée nécessaire pour atteindre votre objectif diminue. Passer d’un taux d’épargne de 10 % à 30 % réduit mécaniquement votre besoin futur car vous apprenez à vivre avec moins. L’automatisation est votre meilleure alliée : programmez un virement vers vos comptes d’investissement dès le versement de votre salaire pour éviter la tentation de dépenser.

Les trois piliers de l’investissement pour générer des revenus passifs

Une fois l’épargne sécurisée, elle doit être investie. La diversification est la règle d’or pour lisser les risques et assurer la pérennité de vos revenus sur le long terme.

L’immobilier locatif et l’effet de levier

L’immobilier est le seul actif accessible via l’effet de levier bancaire. Vous contrôlez un patrimoine important avec un apport initial limité. Pour un objectif rentier, le régime LMNP (Loueur Meublé Non Professionnel) offre une optimisation fiscale intéressante, tandis que les immeubles de rapport permettent de maximiser le rendement brut.

Votre stratégie doit anticiper les vacances locatives, les travaux de rénovation énergétique et l’évolution des quartiers. Un portefeuille équilibré ne laisse aucun angle mort. Certains investisseurs se focalisent sur le cash-flow immédiat, oubliant que la valorisation à long terme protège votre capital contre l’érosion monétaire. Une gestion prudente garantit que votre rente reste stable, malgré les fluctuations économiques.

La bourse et les dividendes

Investir en bourse est historiquement l’un des placements les plus performants. Pour un futur rentier, deux approches dominent :

Les ETF (Exchange Traded Funds) permettent de répliquer la performance d’un indice mondial comme le MSCI World avec des frais minimes. C’est la stratégie passive par excellence. Les actions à dividendes, elles, consistent à sélectionner des entreprises solides qui reversent une partie de leurs bénéfices chaque année, mimant ainsi la perception d’un loyer. Utilisez des enveloppes fiscales comme le PEA (Plan d’Épargne en Actions) pour limiter l’imposition sur vos gains et accélérer la capitalisation des intérêts composés.

Les SCPI : l’immobilier « pierre-papier »

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’investir dans un parc immobilier professionnel (bureaux, commerces, logistique) sans les contraintes de gestion locative. Vous achetez des parts et percevez des revenus trimestriels ou mensuels. C’est un outil efficace pour diversifier votre patrimoine géographiquement et sectoriellement, accessible avec un ticket d’entrée réduit.

Plan d’action : les étapes chronologiques vers la liberté

Devenir rentier demande une exécution méthodique sur plusieurs années. Suivez cette feuille de route pour transformer votre situation financière.

Étape 1 : Le nettoyage financier et le fonds d’urgence

Avant d’investir, éliminez les dettes à la consommation dont les taux d’intérêt dépassent les rendements espérés sur les marchés. Parallèlement, constituez un fonds d’urgence équivalent à 3 à 6 mois de dépenses sur un livret sécurisé. Ce matelas vous protège contre les imprévus et évite de liquider vos investissements en urgence lors d’une baisse des marchés.

Étape 2 : L’optimisation fiscale et le choix des enveloppes

En France, la fiscalité impacte fortement vos rendements. Choisissez vos enveloppes avec soin :

Le PEA est idéal pour les actions européennes avec une exonération d’impôt sur les plus-values après 5 ans. L’Assurance-Vie permet de diversifier sur des fonds euros sécurisés ou des unités de compte. Enfin, le PER (Plan d’Épargne Retraite) est utile si vous êtes dans une tranche marginale d’imposition élevée (30 % ou plus), car il permet de déduire vos versements de votre revenu imposable.

Étape 3 : La phase d’accumulation massive

Cette phase, souvent appelée « la traversée du désert », dure généralement entre 5 et 15 ans. Votre priorité est d’augmenter votre capital. Utilisez l’effet de levier du crédit immobilier au maximum de votre capacité d’endettement et réinvestissez systématiquement vos dividendes. La magie des intérêts composés devient réellement visible après la septième année, lorsque les gains annuels de votre capital dépassent vos propres apports mensuels.

Sécuriser et pérenniser sa rente : éviter les pièges classiques

Atteindre l’objectif rentier est une étape, le rester en est une autre. Le risque principal est « l’inflation du mode de vie ». Dès que les premiers revenus passifs arrivent, la tentation est grande de monter en gamme. Résistez à cette envie pour ne pas repousser votre liberté.

Le risque de concentration est un autre piège majeur. Ne placez jamais tout votre patrimoine dans un seul actif. La diversification est votre bouclier. Il est recommandé de ne pas laisser un seul actif représenter plus de 10 % de votre patrimoine global une fois la phase de croisière atteinte.

Enfin, anticipez l’aspect psychologique. Devenir rentier libère du temps, mais ce temps doit être investi dans des projets porteurs de sens pour éviter l’isolement. L’objectif rentier est un moyen de reprendre le contrôle sur votre agenda pour vous consacrer à ce qui compte vraiment : famille, passions ou création d’entreprise sans pression financière.

- Transfert assurance vie : quand l’antériorité fiscale se conserve et quand elle disparaît - 1 août 2026

- DU gestion de patrimoine : 3 semaines pour renforcer droit, fiscalité et conseil - 1 août 2026

- Prélèvements sociaux sur assurance vie : 17,2 % sur les gains, au bon moment selon le support - 31 juillet 2026

Articles qui pourraient vous intéresser :

SCPI Remake Live : 7,50 % de rendement sans frais d’entrée, une stratégie immobilière de rupture

SCPI Remake Live : 7,50 % de rendement sans frais d’entrée, une stratégie immobilière de rupture

Frais de donation : barèmes, abattements et leviers pour optimiser votre transmission

Frais de donation : barèmes, abattements et leviers pour optimiser votre transmission

Communauté universelle et clause d’attribution : vos enfants sont-ils réellement déshérités ?

Communauté universelle et clause d’attribution : vos enfants sont-ils réellement déshérités ?

Cession de parts sociales : calcul de la plus-value, fiscalité et étapes clés

Cession de parts sociales : calcul de la plus-value, fiscalité et étapes clés