Communauté universelle et clause d’attribution : vos enfants sont-ils réellement déshérités ?

Le choix d’un régime matrimonial est un acte juridique aux conséquences majeures sur la transmission du patrimoine familial. Parmi les options, la communauté universelle, souvent couplée à une clause d’attribution intégrale, est fréquemment retenue par les couples souhaitant protéger le conjoint survivant. Ce mécanisme suscite toutefois des inquiétudes légitimes : les enfants sont-ils lésés ? En France, le droit successoral encadre strictement la transmission, imposant une distinction claire entre le report de l’héritage et la privation réelle de droits.

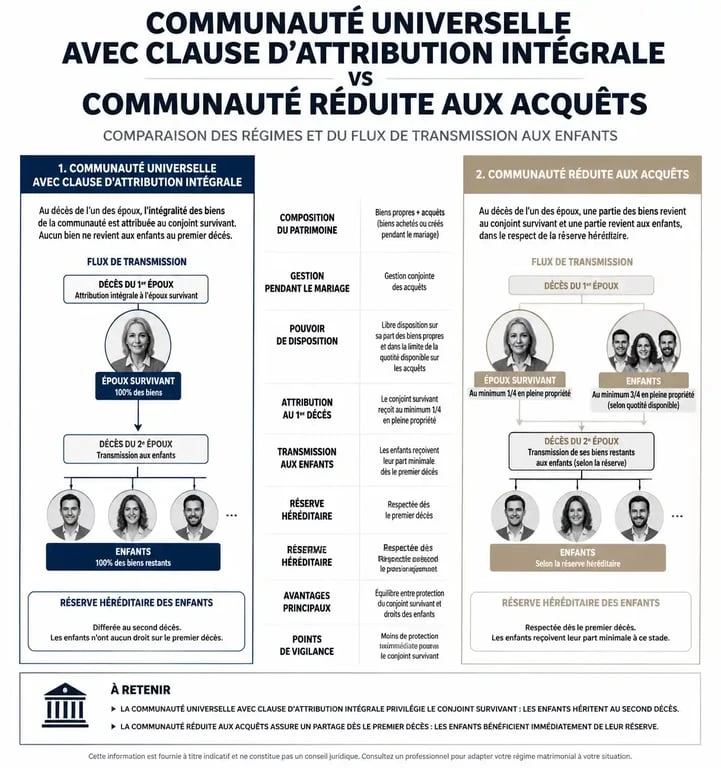

Qu’est-ce que le régime de la communauté universelle ?

La communauté universelle est un régime conventionnel qui s’écarte du régime légal de la communauté réduite aux acquêts. Ici, la quasi-totalité des biens possédés par les époux, qu’ils soient acquis avant ou pendant le mariage, ou reçus par donation ou succession, intègre une masse commune unique. La notion de biens propres disparaît, à l’exception des biens attachés à la personne, comme les vêtements ou les indemnités liées à un dommage corporel.

Le fonctionnement de la mise en commun

Dès l’adoption de ce régime, la distinction entre les patrimoines individuels s’efface. Cette fusion simplifie la gestion quotidienne des actifs, mais engage solidairement les époux sur l’ensemble des dettes, présentes et futures. Il s’agit d’un contrat de solidarité totale où l’individualité patrimoniale s’efface au profit de l’entité conjugale.

La clause d’attribution intégrale : le bouclier du conjoint

La plupart des couples optant pour ce régime y ajoutent une clause d’attribution intégrale. Sans cette disposition, au décès du premier conjoint, la communauté est dissoute : le survivant récupère sa moitié, tandis que l’autre moitié intègre la succession. Avec la clause, le conjoint survivant recueille l’intégralité du patrimoine commun. Aucune succession n’est ouverte civilement au décès du premier époux, ce qui évite tout partage immédiat avec les enfants.

Peut-on réellement déshériter ses enfants en France ?

L’idée de déshériter un enfant se heurte à l’ordre public français. Le Code civil protège les descendants via un mécanisme de sécurité juridique : la réserve héréditaire. La communauté universelle ne supprime pas ces droits, elle en modifie simplement le calendrier. Les enfants n’héritent de rien au premier décès, mais ils sont appelés à recueillir le patrimoine au décès du second parent.

Le principe de la réserve héréditaire

La loi attribue d’office une part minimale du patrimoine aux enfants, proportionnelle à leur nombre : 50 % pour un enfant unique, 66,6 % pour deux enfants, et 75 % pour trois enfants ou plus. La part restante, la quotité disponible, peut être transmise librement. En optant pour la communauté universelle, le couple crée une enveloppe protectrice permettant au survivant de maintenir son niveau de vie sans dépendre de ses enfants ou subir une indivision sur sa résidence principale.

Le risque de l’érosion du patrimoine

Le risque pour les héritiers est davantage économique que juridique. Le conjoint survivant devient seul propriétaire des biens et dispose de la liberté de les vendre ou de les consommer. Si le patrimoine est dilapidé avant le second décès, l’assiette successorale peut devenir nulle. Ce risque de dilapidation constitue la principale source d’inquiétude pour les enfants.

L’action en retranchement : le recours des enfants

La loi prévoit une soupape de sécurité pour éviter les abus, notamment dans les familles recomposées : l’action en retranchement.

La protection des enfants d’un premier lit

Cette action vise spécifiquement les enfants issus d’une précédente union. Si le patrimoine passe intégralement au nouveau conjoint, ces enfants risquent d’être exclus de la succession de leur parent biologique. L’article 1527 du Code civil permet alors de réduire les avantages matrimoniaux excessifs. Les enfants peuvent exiger de recevoir leur part de réserve immédiatement au décès de leur parent, limitant ainsi l’effet de la clause d’attribution.

Le cas des enfants communs

Pour les enfants issus du couple, l’action en retranchement n’est généralement pas ouverte, la loi considérant qu’ils ne sont pas déshérités mais en attente. Toutefois, des tensions peuvent émerger si le survivant se remarie ou effectue des donations importantes à des tiers, réduisant mécaniquement la part future des enfants.

Avantages et inconvénients fiscaux de la transmission

Le choix de la communauté universelle a des répercussions fiscales qu’il faut anticiper pour éviter une charge excessive pour les héritiers.

| Caractéristique | Communauté Universelle (avec clause) | Régime Légal (sans clause) |

|---|---|---|

| Au premier décès | Aucun droit de succession (exonération totale). | Exonération du conjoint, droits possibles pour les enfants. |

| Abattements enfants | Perte de l’abattement de 100 000 € au premier décès. | Utilisation de l’abattement de 100 000 € par enfant. |

| Au second décès | Fiscalité potentiellement plus lourde (une seule transmission). | Fiscalité lissée sur deux successions. |

Le coût fiscal d’une transmission unique

Le principal inconvénient fiscal est la perte des abattements. Chaque enfant bénéficie normalement d’un abattement de 100 000 € sur la part transmise par chaque parent. Dans une succession classique, cet abattement est utilisé deux fois. Avec la communauté universelle, il n’y a qu’une seule transmission au second décès. Les enfants ne profitent donc qu’une seule fois de cet avantage, ce qui peut accroître les droits de succession pour les patrimoines importants.

Stratégies de compensation

Pour limiter cet impact, de nombreux couples utilisent des outils complémentaires. L’assurance-vie permet de transmettre des capitaux hors succession avec des abattements spécifiques. La donation de la nue-propriété de certains biens avant le changement de régime permet également de figer les droits des enfants tout en protégeant le conjoint.

Comment sécuriser la situation familiale ?

Le changement de régime matrimonial nécessite l’intervention d’un notaire. La procédure est encadrée pour protéger les intérêts de chacun.

Le notaire informe les enfants majeurs du projet. Ces derniers disposent d’un délai de trois mois pour s’y opposer. Si une opposition est formulée ou si des enfants mineurs sont concernés, le passage devant un juge aux affaires familiales peut être requis pour valider la conformité de l’opération. Une réflexion globale est donc nécessaire pour concilier la protection du conjoint et la transmission sereine du patrimoine, évitant ainsi que cette stratégie ne devienne une source de discorde judiciaire.

- Salaire de gestionnaire de patrimoine : de 30 000 € brut annuel à 6 000 € brut mensuel - 27 juillet 2026

- Droit, fiscalité, placements : ce que couvre vraiment le Mémento Patrimoine 2025-2026 - 27 juillet 2026

- Santé, prévoyance, emprunteur, retraite : ce que couvre un courtier en assurance de personnes - 26 juillet 2026

Articles qui pourraient vous intéresser :

Amundi msci world ucits etf eur : guide complet pour bien l’utiliser

Amundi msci world ucits etf eur : guide complet pour bien l’utiliser

Déclarations LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse fiscale

Déclarations LMNP et SCI : 50 points de contrôle pour sécuriser votre liasse fiscale

Déblocage des fonds de succession : délais, procédures et solutions en cas de blocage

Déblocage des fonds de succession : délais, procédures et solutions en cas de blocage

Taxe foncière : comment comptabiliser l’avis d’imposition sans erreur

Taxe foncière : comment comptabiliser l’avis d’imposition sans erreur