Fin de crédit immobilier : 50 à 75 % de caution récupérable et 4 démarches obligatoires

Après quinze, vingt ou vingt-cinq ans de mensualités, le prélèvement lié à votre emprunt disparaît enfin de votre relevé bancaire. Si ce moment marque une étape symbolique dans votre vie de propriétaire, il ne signifie pas pour autant la fin totale de vos interactions avec les institutions financières. Devenir pleinement maître chez soi implique de valider certains documents, de réajuster vos contrats et, dans certains cas, de récupérer des sommes d’argent. Voici le parcours pour sécuriser votre patrimoine et optimiser votre nouveau budget.

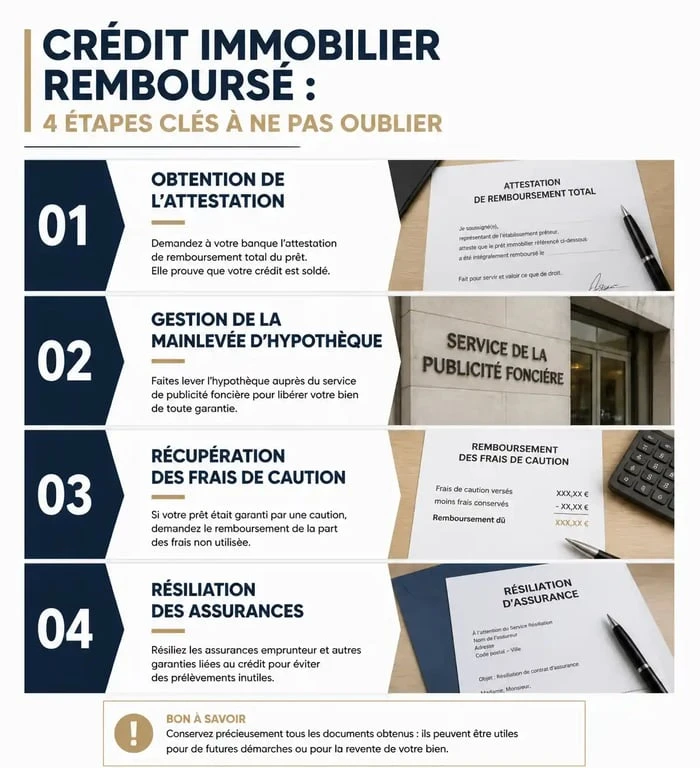

Obtenir l’attestation de remboursement : votre preuve de liberté

La première étape consiste à obtenir un document officiel de votre banque : l’attestation de remboursement total. Bien que la banque cesse les prélèvements, elle ne vous envoie pas systématiquement ce justificatif par courrier. Ce document prouve que vous n’avez plus de dette envers l’établissement prêteur. Il est indispensable si vous souhaitez vendre votre bien ou solliciter un nouveau prêt pour un autre projet.

Conservez l’original précieusement. La durée de conservation légale des documents de crédit est de 2 ans, mais il est conseillé de garder ce document pendant au moins 5 à 10 ans, voire jusqu’à la revente du bien.

Garanties et mainlevée : faut-il passer par le notaire ?

La nature de la garantie souscrite lors de l’achat dicte les démarches à suivre. Selon que vous ayez opté pour une hypothèque ou un organisme de caution, les formalités et les coûts diffèrent.

Le cas de l’hypothèque et du PPD

Si votre prêt était garanti par une hypothèque ou un Privilège de Prêteur de Deniers (PPD), une inscription a été faite au service de la publicité foncière. Cette inscription reste active pendant toute la durée du prêt, augmentée d’une année supplémentaire. Si vous ne vendez pas votre bien dans l’année qui suit, l’inscription tombe d’elle-même sans frais.

En revanche, si vous vendez votre logement immédiatement après avoir fini de payer, vous devez procéder à une mainlevée d’hypothèque devant notaire. Cette procédure engendre des frais (émoluments du notaire, droits d’enregistrement) qui représentent environ 0,3 % à 0,5 % de la valeur initiale du prêt.

La récupération des frais de caution (Crédit Logement)

Si vous avez souscrit une garantie auprès d’un organisme comme Crédit Logement, vous n’avez aucune démarche de mainlevée à effectuer. Mieux encore, vous pouvez récupérer une partie des sommes versées au départ grâce au Fonds Mutualisé de Garantie (FMG). Une fois le prêt remboursé, l’organisme de caution restitue une partie de votre versement initial. En moyenne, les propriétaires récupèrent entre 50 % et 75 % de la somme versée. Le virement est généralement effectué par la banque sur votre compte dans un délai de un à trois mois après la clôture du dossier.

Réajuster vos assurances : une économie immédiate

La fin du crédit immobilier libère une capacité de financement et permet de simplifier vos contrats d’assurance.

La résiliation de l’assurance emprunteur

L’assurance décès-invalidité devient caduque avec le remboursement du prêt. La banque informe normalement l’assureur, mais vérifiez que les prélèvements ont bien cessé. Si vous aviez souscrit une assurance externe (délégation d’assurance), envoyez impérativement votre attestation de remboursement à l’assureur pour stopper les paiements.

L’actualisation de l’assurance habitation

Votre profil de risque change une fois le crédit soldé. Il est pertinent de revoir les garanties de votre assurance multirisque habitation (MRH). Certains contrats incluent des clauses liées à l’existence d’un prêt. Profitez-en pour comparer les offres du marché. Vous pourrez ainsi réallouer les sommes économisées vers une couverture plus protectrice de vos biens mobiliers ou des options de protection juridique renforcées.

Tableau récapitulatif des démarches

Ce tableau synthétise les actions à mener selon la garantie choisie lors de la signature de votre acte de prêt.

| Type de Garantie | Action à mener | Coût / Gain potentiel | Délai de résolution |

|---|---|---|---|

| Hypothèque / PPD | Aucune (sauf revente immédiate) | Frais de mainlevée si revente (0,5%) | Automatique après 1 an |

| Caution (Crédit Logement) | Vérifier le remboursement du FMG | Gain : 50% à 75% du dépôt initial | 1 à 3 mois |

| Assurance Emprunteur | Vérifier l’arrêt des prélèvements | Économie mensuelle immédiate | Dès la dernière mensualité |

Le nouveau statut de votre patrimoine : fiscalité et transmission

Une fois le crédit soldé, votre situation fiscale et patrimoniale évolue. Si vous étiez dans une stratégie d’investissement locatif, la fin du prêt signifie la fin de la déduction des intérêts d’emprunt de vos revenus fonciers, ce qui peut entraîner une hausse de votre impôt sur le revenu.

Pour votre résidence principale, l’absence de crédit renforce la valeur nette de votre patrimoine. C’est le moment idéal pour envisager une donation ou une transmission anticipée. Sans la charge de la dette, les procédures de démembrement de propriété (donner la nue-propriété en gardant l’usufruit) sont simplifiées, car elles ne nécessitent plus l’accord de la banque.

Enfin, mettez à jour votre dossier maison. Regroupez l’acte de vente original, les factures des travaux importants et votre attestation de fin de prêt. Ce dossier complet facilitera le travail du notaire et rassurera vos futurs acheteurs ou vos héritiers.

- Impayés, dégradations, menaces : quand porter plainte contre son locataire ? - 21 juillet 2026

- Ancien, neuf ou terrain : quels frais de notaire prévoir avec le simulateur centenaire.org ? - 21 juillet 2026

- APL étudiants étrangers : qui garde l’aide, qui la perd après le 1er juillet 2026 ? - 21 juillet 2026