Fiscalité du marchand de biens : les 2 critères qui déclenchent la requalification fiscale

L’achat-revente immobilier attire de nombreux investisseurs par son potentiel de rentabilité. Pourtant, une opération patrimoniale isolée peut rapidement être requalifiée en activité professionnelle par l’administration fiscale. Le passage au statut de marchand de biens ne résulte pas d’un choix administratif, mais d’une réalité juridique qui s’impose dès que certaines conditions sont réunies. Maîtriser cette fiscalité est indispensable pour sécuriser ses marges et éviter un redressement.

Quand devient-on marchand de biens aux yeux du fisc ?

Il n’existe pas de seuil de chiffre d’affaires unique pour définir le marchand de biens. La qualification repose sur une analyse factuelle de l’activité, encadrée par l’article 35 du Code général des impôts (CGI). Deux critères cumulatifs permettent à l’administration de caractériser cette activité.

L’intention spéculative au moment de l’achat

Ce critère est le plus déterminant. L’administration vérifie si, lors de l’acquisition, l’acheteur avait déjà pour objectif de revendre le bien avec un profit. Cette intention se déduit souvent de la brièveté du délai entre l’achat et la revente, ou de l’absence d’occupation réelle. Si vous achetez un bien, le divisez en plusieurs lots et le revendez rapidement, la preuve de l’intention spéculative est immédiate.

L’habitude des opérations

L’habitude se définit par la répétition d’actes de commerce. Bien qu’une seule opération puisse exceptionnellement suffire, c’est généralement la pluralité des ventes qui déclenche l’alerte. Un investisseur réalisant deux ou trois opérations d’achat-revente sur 24 mois s’expose à une requalification. La fréquence des transactions prime souvent sur le volume financier total.

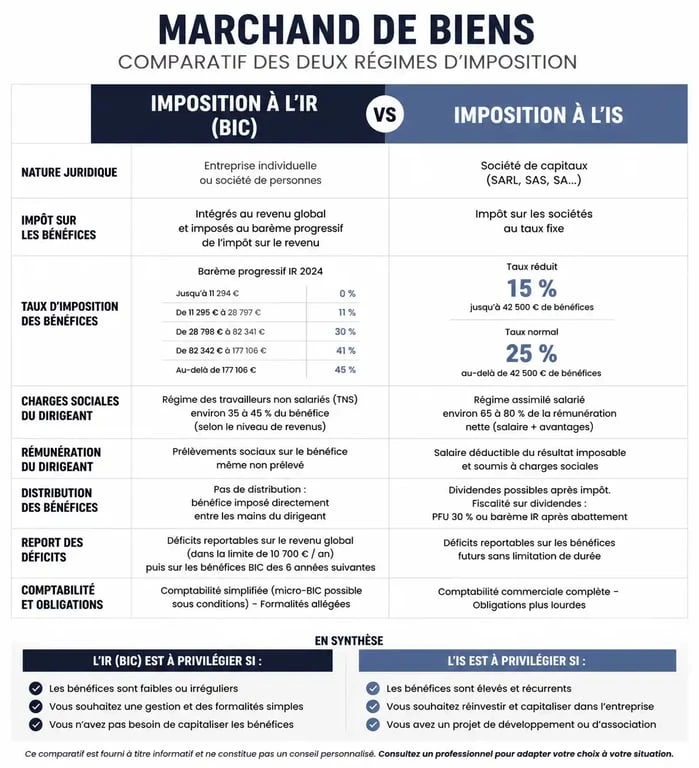

Le régime d’imposition des bénéfices : BIC ou IS ?

Une fois l’activité caractérisée, les profits ne sont plus taxés comme des plus-values immobilières des particuliers, mais comme des bénéfices professionnels. Le choix de la structure juridique dicte alors les modalités d’imposition.

L’imposition au titre des Bénéfices Industriels et Commerciaux (BIC)

En nom propre ou via une société transparente (EURL, SNC à l’IR), les profits intègrent votre revenu global dans la catégorie des BIC. Ils sont soumis au barème progressif de l’impôt sur le revenu, pouvant atteindre 45 %, auxquels s’ajoutent les prélèvements sociaux ou les cotisations du SSI. Ce régime pèse lourdement sur les tranches marginales d’imposition élevées.

L’option pour l’Impôt sur les Sociétés (IS)

Une SAS ou une SARL permet de soumettre les bénéfices à l’IS. Le taux est de 15 % jusqu’à 42 500 € de bénéfices, puis de 25 % au-delà. L’avantage réside dans la maîtrise du revenu personnel : le marchand de biens n’est imposé que sur les dividendes ou salaires qu’il se verse. Cela permet de réinvestir la trésorerie brute dans de nouvelles opérations, créant un effet de levier financier.

| Critère | Imposition à l’IR (BIC) | Imposition à l’IS |

|---|---|---|

| Taux d’imposition | Barème progressif (0 à 45 %) | 15 % puis 25 % |

| Charges sociales | Sur la totalité du bénéfice | Sur la rémunération versée uniquement |

| Report des déficits | Sur le revenu global | Sur les bénéfices futurs de la société |

La complexité de la TVA sur marge

La TVA est l’aspect le plus technique de la fiscalité du marchand de biens. Les opérations professionnelles y sont soumises, mais le calcul varie selon la nature des travaux et l’état initial du bien.

Le mécanisme de la marge

Le marchand de biens applique le plus souvent la TVA sur marge. La taxe de 20 % est calculée sur la différence entre le prix de revente et le prix d’achat. Ce régime s’applique si le bien n’est pas considéré comme un immeuble neuf après travaux et s’il a été acquis auprès d’un non-assujetti, comme un particulier.

La gestion de la trésorerie est ici cruciale. Si la TVA collectée sur la marge doit être reversée, la taxe payée sur les travaux n’est pas toujours récupérable selon le régime choisi. Cette régulation entre taxe perçue et décaissée détermine la liquidité réelle disponible pour l’opération suivante.

La TVA sur le prix total

Si les travaux s’apparentent à une production immobilière, notamment par une rénovation lourde des éléments structurels, le bien est requalifié en immeuble neuf. La TVA de 20 % s’applique alors sur l’intégralité du prix de vente. La TVA sur les travaux et les frais d’acquisition devient intégralement récupérable, mais le prix final pour l’acheteur peut devenir dissuasif.

Avantages spécifiques et obligations déclaratives

Le statut de marchand de biens offre des leviers d’optimisation, notamment lors de l’acquisition des actifs.

Réduction des droits de mutation

C’est un avantage financier majeur. Le marchand de biens bénéficie de droits de mutation réduits à environ 0,715 %, contre 7 à 8 % pour un particulier. En contrepartie, il s’engage à revendre le bien dans un délai de 5 ans. En cas de non-respect, il doit rembourser l’économie de taxes, majorée d’intérêts de retard de 0,20 % par mois.

Les obligations comptables et juridiques

En tant que commerçant, le marchand de biens doit respecter des obligations strictes :

- Immatriculation : Inscription au Registre du Commerce et des Sociétés (RCS).

- Comptabilité : Tenue d’un bilan, d’un compte de résultat et d’annexes annuels.

- Assurances : Responsabilité civile professionnelle obligatoire et assurance dommages-ouvrage pour les travaux.

- Garantie des vices cachés : Le marchand de biens est présumé connaître les vices du bâtiment et ne peut s’exonérer de sa responsabilité envers l’acheteur.

Sécuriser son activité pour éviter le redressement

L’administration fiscale croise les fichiers notariaux et les déclarations de revenus pour surveiller les investisseurs. Pour éviter une requalification, il est conseillé de structurer son activité dès la deuxième opération. Utiliser une SCI pour faire de l’achat-revente est une erreur fréquente : la SCI est par nature civile, et l’exercice d’une activité commerciale habituelle entraîne son assujettissement d’office à l’IS, ce qui peut fragiliser la protection des associés.

La clé d’une fiscalité maîtrisée réside dans l’anticipation. Avant chaque acquisition, le calcul de la marge nette doit intégrer la TVA sur marge, les droits de mutation réduits et l’imposition finale. Négliger ces paramètres peut transformer une opportunité immobilière en un fardeau fiscal.

- Bail commercial, construction, copropriété : ce que traite un avocat en droit immobilier de l’entreprise à Paris - 26 juillet 2026

- Assurance responsabilité civile professionnelle de l’expert-comptable : risques réels et leviers de protection - 25 juillet 2026

- LD Patrimoine Gestion : expertise immobilière et services de proximité dans le 18e arrondissement - 25 juillet 2026

Articles qui pourraient vous intéresser :

Liste noire des constructeurs de maison : ce qu’il faut vraiment savoir

Liste noire des constructeurs de maison : ce qu’il faut vraiment savoir

Quel apport pour emprunter 300 000 euros : le guide clair pour décider

Quel apport pour emprunter 300 000 euros : le guide clair pour décider

Trouver un terrain à louer autour de moi : le guide pratique pour décider vite

Trouver un terrain à louer autour de moi : le guide pratique pour décider vite

Acheter un appartement à 100 000 euros en île-de-france : est-ce encore possible ?

Acheter un appartement à 100 000 euros en île-de-france : est-ce encore possible ?